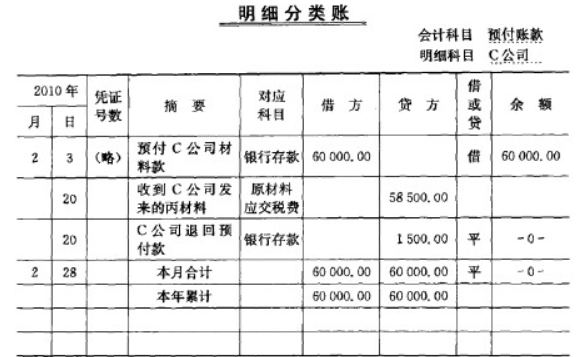

1、付租金时:

借:预付账款

贷:银行存款

每月摊销:

借:管理费用

贷:预付账款

2、装修时:

借:长期待摊费用

贷:银行存款

扩展资料:

“预付账款”账户用于核算企业按照合同规定向供货单位预付的款项。“预付账款”账户下应按购货单位设置明细账,进行明细核算。预付账款情况不多的企业,也可以将预付的款项直接记入“应付账款”的借方。

在预付货款业务不多的企业,也可以通过“应付账款”科目核算预付账款业务。企业在预付时借记“应付账款”科目,收到采购的商品后再予冲销。

但是,在这种处理方法下,“应付账款”的某些明细账户可能会出现借方余额。在期末,应付账款明细账的借方余额应在资产负债表中列作资产项目,而各明细账的贷方余额才列为负债。

预付账款业务较多的企业,需要为每一个客户设置明细账,列明预付日期、采购商品的规格及数量、预付金额、到货日期及注销日期等。

企业的预付账款不得计提坏账准备。但是,如果有确凿的证据表明企业预付账款的性质已经发生改变,或者因供货单位破产、撤销等原因已经无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款,并按规定计提坏账准备。

参考资料来源:百度百科-预付账款

一、如果是生产用需要而租用的房屋需要计入“制造费用——租赁费”

二、如果是管理用需要而租用的房屋需要计入“管理费用——租赁费”

三、如果是销售用需要而租用的房屋需要计入“销售费用——租赁费”

四、如果是员工生活需要而租用的房屋需要计入“营业外支出”科目,并且,税金不能税前扣除。

如果是收到物业费的

借:银行存款

贷:经营收入--物业管理收入

如果是支付物业费的

借:管理费用---物业费

贷:银行存款(库存现金)

可以直接计入“管理费用”科目。

2、二级明细科目没有规定要求,可以根据核算需要自行设置。

(1)物业费,电梯费和水电费,可以用一个二级明细科目。

(2)如果想把明细项目核算的更清楚,也可以分别设置物业费,电梯费和水电费为二级明细科目。

扩展资料

1.经营租入固定资产发生的改良支出

经营租入固定资产发生的改良支出,应通过“长期待摊费用”科目核算,并在剩余租赁期与租赁资产尚可使用年限两者中较短的期间内,采用合理的方法进行摊销。

2.固定资产修理费

固定资产修理费用等,不再采用待摊或预提方式,应当在发生时计入当期损益。企业生产和行政管理部门等发生的固定资产修理费用,借记“管理费用”等科目,贷记“银行存款”等科目;企业发生的与专设销售机构相关的固定资产修理费用等,借记“销售费用”科目,贷记“银行存款”等科目。

3.预付经营租入固定资产的租赁费

超过一年以上摊销的固定资产租赁费用,应在“长期待摊费用”账户核算。

4.低值易耗品摊销、出租出借包装物摊销

参考资料来源:百度百科-主营业务收入

凭证归类后,分类填至当月财务活动记录表中,财务活动记录表前半部记录收支的流量变化,后半部则是描述资产、负债间的移动,分七步骤完成表格的填写。

步骤一

登录收入状况,首先将上个月的资产负债表余额按现金、存款、股票、贷款、刷卡、其他负债等项目填入资产负债期初余额栏,再将当月份所有收入,包括薪资、奖金、津贴等填入收入栏。

因多数薪资采用银行自动转账,所以当月薪资款项应填入存款栏,而发票、工作奖金、生活津贴等,除自动转账外,应一并计入现金栏内,以现金增加表示。填妥所有收入项目后做加总,将数据清楚填入收入小计栏,可得知当月收入多少。

步骤二

依类别填记经常性花费将衣、食、住、行、教育、娱乐归类好的凭证按日期填入表中,例如,九月一日花一百元买书,应在教育项目栏内注九游期、品名、金额,在现金栏内表示减少一百元,若以刷卡购得西装一套一千元,在刷卡栏内应填入增加一千元,而非现金栏内,填写时应特别注意。

记录所有消费款项后,简单在六大类后做统计,可明了当月资金主要流向。至于无法归类在六项里的,则填写至其他栏,并依现金增加减少或是刷卡增加的情况来记录。

步骤三

结算收支,计算出新余额填妥所有收入、支出项目后,利用期初余额加上收入减去支出可求得期末余额;分类支出可做为次月编列预算的参考,而现金、存款及刷卡余额可了解手边可用的生活资金是否宽裕。

步骤四

日常存、提款都要留下单据,以方便表格的制作。存款时现金减少存款增加,反之则是提款的情况。若是借钱给亲友,现金或存款减少但其他资产增加,因为借给亲友的钱属自有资产。

步骤五

股票卖出应计算赚赔股票的价格每日变动,股票记账的原则在于:买进时存款减少,股票增加;卖出时存款增加,股票减少。但因买进、卖出之间价格经常不同,当卖出价格大于买进价格时赚钱,当卖出价格小于买进价格则是赔钱。为将赚赔状况真实反应在股票科目上,习惯在卖出时要将买卖价差计算出来,这个动作就叫做反应赚赔。

步骤六

登录大件物品的购买记录:房屋、汽车等资产的购买通常配合贷款。例如,九月十日付首期款20万元购得100万元房子一套,则存款栏将减少20万元,其他资产增加100万元,贷款增加80万元。

整体而言,财务活动记录表能充分记录流量和存量的变动,且当收入、支出及资产负债的净值有具体变化时,可以靠记账的方式充分掌握。

会计做账必备知识以我国最新企业会计准绳为根据,反应出会计理论与会计实务改造发展的最新成果,剔除了陈旧过时的内容,使读者学即有所成,同时,结合《中华人民共和国企业所得税法》的实行,经过实例详尽阐明有关所得税的计算,会计做账必备知识的首要性对十初次接触会计的人来说了如指掌。

尤其是没有经过体系化、专业化培训的从业人员,在其实际的工作中,各种会计理论、银行结算知识、单据知识、税务知识,相干法律法例规定,以及工商管理知识等内容更是被困扰在其中。

一般的商业会计工作流程就是:取得原始凭证→制作会计凭证→月底汇总做科目汇总表→登记总账→然后按制作的会计凭证登记明细账以及库存账→总账和明细账核对→制作会计报表→如果单位是一般纳税人做网上国税申报和地税申报(这个地方有不同,有的地方还是手工申报)-报完后把留底报表存档。

1.审核原始凭证

(1)外来原始凭证。由业务经办人员在业务发生或者完成时从外单位取得的凭证,如供应单位发货票、银行收款通知等。

(2)自制原始凭证。单位自行制定并由有关部门或人员填制的凭证,如收料单、领料单、工资结算单、收款收据、销货发票、成本计算单等。

2.填制记账凭证

可以到月底把同类的原始凭证汇总填制记账凭证,也可随时发生随时填 . 但不要把时间顺序颠倒了。根据有借必有贷,借贷必相等的记账规则,编制会计分录。

3.复核

就是看看有没有错误。

4.记账

根据记账凭证登记入账,小规模公司必备的账本:现金日记账;银行日记账;总账;三栏明细账。

5.编制会计报表

(1)根据总账科目余额填列。可直接根据有关总账科目的期末余额填列,(如应收票据)有些则需根据几个总账科目的期末余额计算填列,如“货币资金”,需根据“库存现金”、“银行存款”、“其他货币资金”三个科目的期末余额的合计数填列。

(2)根据明细账科目余额计算填列。如“应付账款”,需根据“应付账款”和“预付账款”相关明细科目的期末贷方余额计算填列。

(3)根据总科目和明细科目余额分析计算填列。如“长期借款”,需根据“长期借款”总账科目余额扣除“长期借款”明细科目中将在一年内到期限的长期借款部分分析计算填列。

(4)务查登记簿记录。会计报表附注中的某些资料,需要根据备查登记簿中的记录编制。

6、纳税申报

1、增值税:

销售或购进货物、提供加工或修理修配劳务是要缴纳增值税的。小规模纳税人的征收率为3%。

2、营业税:

营业税的纳税义务人,是在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人。不同行业的营业税率不同。

3、地税:

还要交地税,就是在营业税的基础上,分别按7%征收的城建税(还有5%、1%,视城市大小而定)和3%的教育费附加和地方教育附加1%(或2%,也是各城市不同)。

4、所得税:

不论是工商业还是服务业,都要按利润缴纳企业所得税,具体征收办法:按照企业所得税申报表的要求,逐项填写收入、成本、费用、支出,算出利润,按照税法的有关规定进行纳税调整,计算出应纳税所得额。

参考资料:做账_百度百科