引言:中国现行的医保体系有哪些优势? 中国现在的医保行业还是比较有优势的,并且现在中国的医保体系是比较健全,从去年2024年的新冠疫情就可以看到,中国的医保体系还是比较完备的,所有的人也都能够得到及时的救治,而且人民的安全也是有保障的。政府都是把人民的安全放在第1位,甚至有一位高达七旬的老人患上新冠依旧进行治疗,花费了100多万的医疗费,但是却没有让老人掏一分钱。 一、可以得到报销

一、可以得到报销

对于现在农民来说,中国医保体系最重要的就是可以进行报销。因为一场大病对于一个普通的家庭来说真的是太困难了,可能医疗手术包括后期治疗就需要花三四十万,对一个家庭简直是灭顶的打击。但是这个时候就医疗保险来缓解家庭的症状,一般有些手术甚至可以报上80%的医疗保险。也就是说,如果需要30万的金钱,可能最终只需要花上八九万就够了。这对家庭也是一种优势,也是中国医保体系的优势。 二、专业的医治技术

二、专业的医治技术

现在中国的医生行业已经得到了很大的提升,并且在国际的研究上也是鼎鼎有名的很多杂症,中国现在都已经有能力医治了,并且根据专项的重大疾病保险很多人也可以得到及时的治疗。获得更加健康的身体,这也是每一位中国人希望得到的照顾,但是现在中国真的可以做到了,并不是像以前没有钱就治疗病。现在是可以提前治病后续交钱,并且有高额的报销手续。 三、中国医护人员

三、中国医护人员

中国的医护人员是在不断上升的,这也是属于各个高校的医学院开始扩大招生,现在高校也为社会培养了很多医护人员。这次新冠疫情中也可以看到中国是有充足的医护人员的,可以帮助解决重大的疾病。这也是术业有专攻导致的,所以中国的医保体系是有很大的优势的。

社会保障总体目标确定后,缺乏具体目标及长期规划

中共十四届三中全会确定了中国社会保障制度改革的总体目标是“基本建立起资金来源多渠道、保障方式多层次、权利和义务相适应、管理和服务社会化的完整的社会保障体系。”十四届三中全会还提出“社会保障水平要与我国社会生产力发展水平以及各方面的承受能力相适应。”但到目前,具体目标还是不明确。

●缺少对不同保障层次的目标设定

当前我国社会保障制度中保障与保险混在一起。作为公民究竟有哪些权利,社会保障到底保障了人们的哪些权利,基本上是混乱的。哪些方面是应该由政府保障的,哪些方面应该由个人保障,没有一个清晰的概念。这样就导致应该被保障部分的权利没有被保障,不该由社会保障的却花费了大量财力物力来保障。

●缺少不同阶段的目标设定

我国经济社会正处于转型与快速发展时期,什么样的社会保障水平与什么样的经济生活发展阶段相适应,以及如何适应,有关方面并没有一个明确的认识,更没有长期规划和总体部署。这样,经济社会出现什么问题,就赶紧出台相关政策,难免形成“头疼医头,脚疼医脚”的局面,临时性政策多,长期性政策少,制度设计越来越复杂,执行成本越来越高,而政策效果却往往不尽如人意,甚至导致不满。

■政府、企业、个人的权利与责任边界不清晰

我国社会保障改革是以减轻政府和国有企业的责任为起点的。但是随着改革的不断推进,政府、企业和个人的责任界定依然模糊不清。全国财政用于社会保障的支出占总支出的比重由1998年的5.5%增长到2005年的11.2%,年均增长29.8%。仅中央财政用于“两个确保”和“低保”的资金投入就从1998年的96亿元,增加到2005年的804亿元,年均增长35.5%。

各级地方政府用于社会保障方面的投入也在逐年增加。但是,与此同时,企业和个人都普遍感觉到缴纳社会保障金的负担越来越重。个人的基本养老金缴费比例由开始的3%逐年增加至8%,而且缴费基数也在逐年增加。人们对于社会保障制度的不满意程度也在增加。

造成这种各方都不满意的重要原因之一就是各方责任的界定不明确。政府的钱花在哪里,老百姓并不十分清楚;企业与个人缴费有多少回报率,也没有明确的预期。因此,政府的责任在哪些方面,应承担多大程度;企业与个人的责任在哪些方面,趋于何种水平,都应该进一步明确,这样才能真正建立责任共担的机制。

■对历史遗留问题的逃避形成制度性缺陷

我国社会保障制度面临两个基本的现实条件:一是人口老龄化问题;一是历史债务问题。

人口老龄化是指老年人口在总人口中所占比重不断增高的趋势。21星空,我国已步入老龄化社会,而且老龄化程度正在加剧,养老保险基金负担系数逐渐提高,养老保险金支付将进入高峰期。在确保离退休人员养老金及时足额发放的同时,养老保险基金收不抵支、资金短缺的现象日益突出,养老保险基金进入紧张运行状态,一些地区甚至出现了基金赤字运转的局面。再加上企业改制实行提前退休,使这一问题更加严重,直接影响着我国养老保险制度的运行及作用发挥。

历史隐性债务是我国现行养老保险制度设计方面存在的一个重要问题。我国社会保障制度改革始于上星空80年代中期。此前退休的人员没有缴纳过养老金,也就没有个人账户,此前参加工作的人员个人账户由开始缴纳养老金时算起,个人账户不完整。因此这些人的退休费用就只能由正在工作中的人员来承担。在历史债务压力下,我国养老保险制度社会统筹和个人账户相结合部分基金积累模式在大部分地区因为个人账户空账运行而名存实亡。一旦我国经济进入平稳发展时期,进入老龄化社会后,当期收取的养老金是不可能支付得起退休人员的退休费用的。如果不能采取多种措施化解由于新旧养老制度转型而形成的对中老年职工的历史欠账,未来终将会对我国社会保障制度产生重大冲击。目前,基本养老保险基金存在巨额缺口,支付压力逐年增大,支付风险日益凸显。

■统筹层次过低问题迟迟得不到解决

●各地方之间的社会保障制度不统一

多年来社会保障改革由地区决策,各地区分别制定仅适用于本地区的政策、标准、措施,形成各地区之间缴纳水平、管理方式不相同的现象。

●区际转移的困难

由于各地保障制度不统一,就使得社会保障在区际之间的转移阻碍重重,不但省际之间很难转移,就是省内地区之间都难以转移。这与市场经济对劳动力自由流动的要求是完全相悖的。在我国人力资源流动性不断加强的现实情况下,区际转移的困难对社会保障资金的征缴和发放都形成很大的负面影响。

●各种社会保障政策缺乏统一标准

社会保障政策包括基本养老保险、失业保险、工伤保险、生育保险、最低社会保障等多个险种,不同险种往往由不同部门制定。然而社会保障覆盖对象既有针对性,又存在交叉性,各种政策的出台往往是为了解决现实中出现的突出问题,不可能经过长时间酝酿,所以出现了各种制度之间的矛盾与冲突。根据不同的政策可以实施不同的救助或保障标准,新出台的政策会影响以前政策的实施。

●基金管理的困难

根据我国当前的政策,省及省以下的社会保障基金只能存入银行,或购买国债。而一段时期以来,我国银行和国债利率都较低,目前银行利率已经低于通货膨胀率。在实际利率为负的情况下,社会保障资金事实上正在贬值。这使我国本来就严峻的社保资金形势更加严峻。另一方面,省及省以下的社保基金管理机构进行投资的话,安全性也难以保障。因此,要想实现基金的保值升值,必须提高社会保障基金的统筹层次,由中央一级进行统筹管理。

■不同社会群体的保障待遇不公平

●各地区之间的社会保障待遇不公平

中西部不发达地区是劳动力的输出地,输出的劳动力在发达地区打工并缴纳社会保障金。但是在社会保障统筹层次难以提高、区际转移难以推行的现实情况下,他们缴纳的资金只能留在发达地区,而不能带回去。这也是造成东部发达地区社会保障资金充裕,中西部不发达地区资金匮乏的重要原因之一,从而形成“以贫养富”的奇怪现象,使原本就不平衡的区域发展更加不平衡。

●企业与事业单位、政府机关人员之间的社会保障待遇不公平

一直以来,企业与事业单位、政府机关人员之间的社会保障双轨运行、调整机制不同,既造成了企业和事业单位政府机关在职人员之间不同的社会保障负担,又扩大了企业和事业单位政府机关退休人员的待遇差距,造成不公平现象,已经引发社会不满。

●不同所有制企业以及不同就业形式人员之间的社会保障待遇不公平

目前,离基本养老保险金覆盖的目标还有不小差距,为数不少的非公有制企业从业人员、灵活就业人员、进城农民工、被征地农民还游离在养老保险体系之外,已经参保的人员实际缴费率不高,缴费年限时断时续。失业保险方面,工作最不稳定的股份制企业、三资企业、私营企业和乡镇企业等职工实际上没有失业保障。工伤保险方面,当前我国面临高风险行业事故率高的现实情况,职业病发病率在增长,农民工受到职业伤害的问题十分突出。进入城市工作的农民工大多在高风险行业工作,受到职业危害的风险大大高于其他行业从业人员,而他们又常常没有参加工伤保险。

事实上,按照当前的制度,越是需要社会保障的弱势群体反而越因为负担不起社会保障而无法享受到社会保障。以灵活就业与失业人员为例,没有人替他们缴纳企业应缴纳部分,而缴费基数却要以当地社会平均工资为准,因此有很大一部分低收入群体根本缴不起各类社会保障金,成为社会保障的长期欠缴费群体,从而无法享受社会保障。

●城乡之间的不公平

农村人口占我国人口的大多数,然而农村社会保障制度至今尚未形成。虽然十六届六中全会明确提出要建立一个“覆盖城乡居民的社会保障体系”,但新型农村社会保障制度还处于探索阶段,大多数地方的农村养老保险基本处于停滞状态。还没有形成有效的制度模式,各地的发展也极不均衡。

■制度设计与管理的技术性问题

随着社会保障制度改革的深入,我国社会保障制度设计得越来越复杂,管理成本越来越高。整个社会保障制度建设具有明显的应急特征,某项保障制度受重视的程度随着不同社会群体政治呼声的大小、部门势力的大小或者个人影响的大小而发生变化。非制度化特征十分明显,法制化水平不高,即使已有法规也严重缺乏执法力度,部门之间、制度之间、上下级之间缺乏沟通、缺乏协调,越位和缺位现象时有发生。社会保障资金筹措不规范,对资金的管理水平有限,对社会保障资金的监督有待改善。电子化管理水平也有待提高。

扩展阅读:【保险】怎么买,哪个好,手把手教你避开保险的这些"坑"

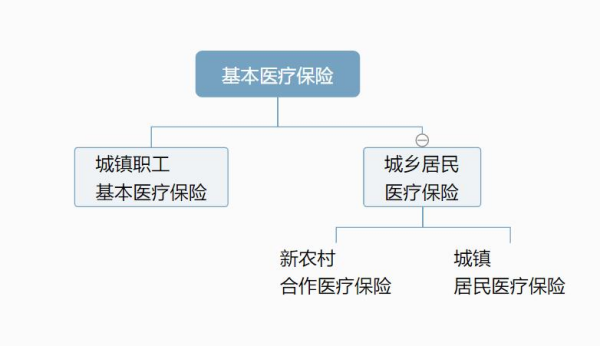

1988年,中国政府开始对机关事业单位的公费医疗制度和国有企业的劳保医疗制度进行改革。1998年,中国政府颁布了《关于建立城镇职工基本医疗保险制度的决定》,开始在全国建立城镇职工基本医疗保险制度。中国的基本医疗保险制度实行社会统筹与个人账户相结合的模式。基本医疗保险基金原则上实行地市级统筹。基本医疗保险覆盖城镇所有用人单位及其职工;所有企业、国家行政机关、事业单位和其他单位及其职工必须履行缴纳基本医疗保险费的义务。目前,用人单位的缴费比例为工资总额的6%左右,个人缴费比例为本人工资的2%。单位缴纳的基本医疗保险费一部分用于建立统筹基金,一部分划入个人账户;个人缴纳的基本医疗保险费计入个人账户。统筹基金和个人账户分别承担不同的医疗费用支付责任。统筹基金主要用于支付住院和部分慢性病门诊治疗的费用,统筹基金设有起付标准、最高支付限额;个人账户主要用于支付一般门诊费用。为保障参保职工享有基本的医疗服务并有效控制医疗费用的过快增长,中国政府加强了对医疗服务的管理,制定了基本医疗保险药品目录、诊疗项目和医疗服务设施标准,对提供基本医疗保险服务的医疗机构、药店进行资格认定并允许参保职工进行选择。为配合基本医疗保险制度改革,国家同时推动医疗机构和药品生产流通体制的改革。通过建立医疗机构之间的竞争机制和药品生产流通的市场运行机制,努力实现“用比较低廉的费用提供比较优质的医疗服务”的目标。在基本医疗保险之外,各地还普遍建立了大额医疗费用互助制度,以解决社会统筹基金最高支付限额之上的医疗费用。国家为公务员建立了医疗补助制度。有条件的企业可以为职工建立企业补充医疗保险。国家还将逐步建立社会医疗救助制度,为贫困人口提供基本医疗保障。中国的基本医疗保险制度改革正稳步推进,基本医疗保险的覆盖范围不断扩大。到2001年底,全国97%的地市启动了基本医疗保险改革,参加基本医疗保险的职工达7629万人。此外,公费医疗和其他形式的医疗保障制度还覆盖了一亿多的城镇人口,中国政府正在将这些人口逐步纳入到基本医疗保险制度中。希望你满意。

扩展阅读:【保险】怎么买,哪个好,手把手教你避开保险的这些"坑"