买保险不能随随便便,不少人买了后才后悔没有好好了解,一定要先搞清楚这些内容再买保险:《买保险之前,一定要先搞清楚这些关键知识点!》

保险内容那么短,最先要知道的就是投保人、被保险人和受益人。接下来就分析分析:

一、投保人、被保险人、受益人的概念

(1) 投保人

投保人就是订立了保险合同,后续给保险公司缴纳保费的人。可以把买保险比喻为买东西,存在买家和卖家,明显可以看出卖家是保险公司,买家是投保人。

(2) 被保险人

被保险会受到保险合同的保障,而且可以请求保险金。打个比方,小红买了一份重疾险给小白,小白不幸得了重疾,就会有人获得理赔,在这里,小白就是这份保单的被保险人。投保人可以为被保险人,意思是小红也能给自己买重疾险,做投保人的同时又是被保险人。

(3) 受益人

受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。举个例,小白患了重疾,在这之前小红给小白买了一份重疾险,小黑是受益人,这份保险就要赔钱给小黑。

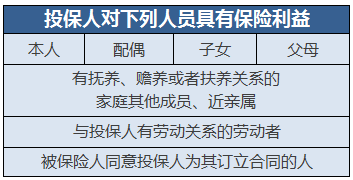

二、投保人、被保险人、受益人的限制

①投保人

投保人对被保险人具有保险利益,才能订立保险合同,对此,根据《保险法》的规定,以下这些人投保人具有保险利益:

②被保险人

被保险人不具备民事行为能力,就不能给他购买人寿保险。

而被保险人有投保前进行如实健康告知的义务,否则对保单会有很大的影响,健康告知的内容整理在这::《保险公司的健康告知,是在刁难我们吗?》

③受益人

受益人分为法定受益人和指定受益人。

如果是规定了受益人法定,那么法定继承人会作为受益人,根据《继承法》,遗产会依照这个顺序继承:

第一顺序:配偶、子女、父母。

星空顺序:兄弟姐妹、祖父母、外祖父母。

保单的收益人指定权在投保人和被保人那里,受益的顺序和受益的份额也可以由被保人和投保人指定,指定的受益人可以是一个也可以是多个。

纠结受益人不知道写谁可以看:《如何指定保险受益人?》

望采纳!

全网同号:学霸说保险,欢迎搜索!

资料来源:学霸说保险官网

法律分析:居民医保门诊是可以报销的。规定如下:

1、在职职工,到医院的门诊、急诊看病后,1800元以上的医疗费用才可以报销,报销的比例是50%。

2、70周岁以下的退休人员,1300元以上的费用可以报销,报销的比例是70%;70周岁以上的退休人员,1300元以上的费用可以报销报销的比例是80%。

法律依据:《国家医保局、财政部关于加快推进门诊费用跨省直接结算工作的通知》 第一条 工作目标。2024年底前,各省份60%以上的县至少有1家普通门诊费用跨省联网医疗机构,各统筹地区基本实现普通门诊费用跨省直接结算;对于高血压、糖尿病、恶性肿瘤门诊放化疗、尿毒症透析、器官移植术后抗排异治疗等5个群众需求大、各地普遍开展的门诊慢特病,每个省份至少有一个统筹地区实现相关治疗费用跨省直接结算。

2024年底前,每个县至少有1家定点医疗机构能够提供包括门诊费用在内的医疗费用跨省直接结算服务;基本实现上述5个主要门诊慢特病的相关治疗费用跨省直接结算统筹地区全覆盖,推进其他门诊慢特病的相关治疗费用跨省直接结算或线上零星报销。

跟你就医医院等级和用药明细有关

某次住院医保报销比例没有一个统一的说法

只有某种药品在某地医保报销比例如何

综合这次住院所有用药,才能算出这次住院的报销比例

用药不同,医院等级不同,同样的病也会导致不同的报销比例

比如同样是贫血住院,一个用了1万元,全都是当地医保范围内的用药,则可能给报销了7000元

另外一个人同样的病也用1万元,但是他用了外地或者国外进口药或者高级补药,不在当地医保范围内,也许只报销到2000元

你用的药在不在医保范围内?那医保用药目录砖头那么厚的一本书,各地范围还不同,还经常变动,让医保局的专家和医生来手工算,都一个病例要算半个小时以上

所以医保住院结算都是电脑算的

知道报销比例不到出院也算不出来钱,因为有些东西是不报销的。

一般而言,在三级大医院的话城居医实际保报销比例在30%-50%左右

职工医保的报销比例在50%-80%左右

社区医院报销比例高一些,大概在75%--90%之间