应收账款与合同资产的主要区别在于两者概念不同。“合同资产”是新收入准则的新学科,表明公司已向用户出售产品而有权利收取溢价增资的支配权,可是该收取溢价增资的支配权又有别于应收账款,简易了解,从收取账款的可预测性而言,合同资产要弱于应收账款。只是伴随着时光流逝就可以收付款的是应收账款,即应收账款只担负信贷风险,而合同资产除开信贷风险外,还需要负责其他的风险性,例如履行合同风险性等。以上就是应收账款和合同资产的区别的相关内容。

九游资料:

1、 合同资产,是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。如企业向客户销售两项可明确区分的商品,企业因已交付其中一项商品而有权收取款项,但收取该款项还取决于企业交付另一项商品的,企业应当将该收款权利作为合同资产。企业拥有的、无条件(即,仅取决于时间流逝)向客户收取对价的权利应当作为应收款项单独列示。

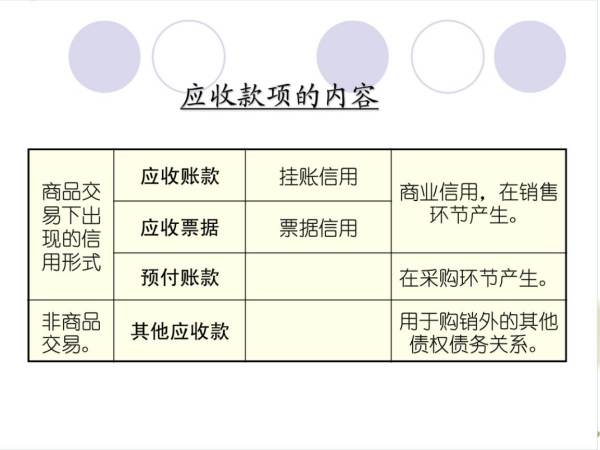

2、应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款包括已经发生的和将来发生的债权。前者如已经发生并明确成立的债权,后者是现实并未发生但是将来一定会发生的债权。应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款包括已经发生的和将来发生的债权。前者如已经发生并明确成立的债权,后者是现实并未发生但是将来一定会发生的债权。

一、合同资产和应收账款的区别在于:

1、应收账款代表的是无条件收取合同对价的权利,而合同资产并不是一项无条件收款权,该权利除了时间流逝之外,还取决于其他条件。

2、合同资产是企业合同中规定有附加条件的收取合同对价的权利,需要满足条件后才能拥有无条件收取款项的权利。比如施工企业在提供建筑服务后,根据履约进度(完工进度)计算确认了收入,同时产生了应收工程款的权利,但这种权利不是无条件的。

3、一般来说,只有业主或总包方对已完成工程部分进行验收后确认了完成的工程量,才等于承认了相互间应收应付权利和义务。 因此,在得到业主确认之前,这种应收的权利是有附加条件的,只能作为合同资产来核算。而应收账款所反映的应收权利,只有时间因素,不存在其他任何附加条件。也就是说,只需等待约定的时间结束即可收取款项,即款项是否收取仅受时间流逝因素的影响。

二、总体来说,二者区别主要分为以下三点:

(一)、性质不同 合同资产:指企业已向客户转让商品而有权收取对价的权利。 应收账款:指企业在正常的经营过程中因销售商品、产品、提供劳务等业务无条件收取合同对价的权利。

(二)、特点不同 合同资产:该权利取决于时间流逝之外的其他因素。 应收账款:应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关,通常在确认收入的同时,确认应收账款。

(三)、风险不同 合同资产:合同资产除了信用风险外,还要承担其他的风险,比如履约风险等。 应收账款:应收账款只承担信用风险,仅仅随着时间流逝即可收款。 总而言之,合同资产和应收账款都是企业拥有的有权收取对价的合同权利,二者均面临信用风险,即两者均面临随时间流逝而无法收回款项的可能。而合同资产除面临信用风险外,还面临履约风险。

如果对方没有将合同约定的产品提货,也就是商品所有权没有转移给对方,也不能确认为销售收入的。

如果是采用的权责发生制,则可以将总额全部确认为当期收入,但收付实现制不行,不过一般的企业都是用的权责发生制,收付实现制只适用于事业单位。

不可以仅按合同,将合同总额全部确认为当期销售收入。权责发生制原则只是确认收入基础,能否确认还要符合会计准则的相关规定。

《企业会计准则第14号—收入》第四条销售商品收入同时满足下列条件的,才能予以确认:

(一)企业已将商品所有权上的主要风险和报酬转移给购货方;

(二)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

(三)收入的金额能够可靠地计量;

(四)相关的经济利益很可能流入企业;

(五)相关的已发生或将发生的成本能够可靠地计量。

扩展资料:

企业与债务人进行债务重组,应当分债务重组的不同方式进行处理。

1、收到债务人清偿债务的款项小于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权人已计提的坏账准备。

收到债务人清偿债务的款项大于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权已计提的坏账准备。

以下债务重组涉及重组债权减值准备的,应当比照此规定进行处理。

2、接受债务人用于清偿债务的非现金资产,应按该项非现金资产的公允价值,借“原材料”“库存商品”“固定资产”“无形资产”等科目,按已计提的坏账借“坏账准备”。涉及增值税的,还应进行相应处理。

3、将债权转为投资的,应按相应股份的公允价值,借记“长期股权投资”科目,按重组债权的账面余额,贷记本科目,按应支付的相关税费和其他费用,贷记“银行存款”“应交税费”等科目,按其差额,借记“营业外支出”。

4、以修改其他债务条件进行清偿的,应当修改其他债务条件后债权的公允价值。

参考资料来源:百度百科-应收账款