需要交车辆购置税。

根据《车辆购置税征收管理办法》,纳税人购买自用应税车辆的,应自购买之日起60日内申报纳税;进口自用应税车辆的,应自进口之日起60日内申报纳税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应自取得之日起60日内申报纳税。

纳税人办理纳税申报时应如实填写《车辆购置税纳税申报表》(以下简称纳税申报表),同时提供以下资料:

(一)纳税人身份证明;

(二)车辆价格证明;

(三)车辆合格证明;

(四)税务机关要求提供的其他资料。

关于税额的计算:

第九条 车辆购置税计税价格按照以下情形确定:

(一)纳税人购买自用的应税车辆,计税价格为纳税人购买应税车辆而支付给销售者的全部价 款和价外费用,不包含增值税税款;

(二)纳税人进口自用的应税车辆:

计税价格=关税完税价格+关税+消费税

(三)纳税人购买自用或者进口自用应税车辆,申报的计税价格低于同类型应税车辆的最低计 税价格,又无正当理由的,计税价格为国家税务总局核定的最低计税价格;

(四)纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,主管税务 机关参照国家税务总局规定的最低计税价格核定;

(五)国家税务总局未核定最低计税价格的车辆,计税价格为纳税人提供的有效价格证明注明 的价格。有效价格证明注明的价格明显偏低的,主管税务机关有权核定应税车辆的计税 价格;

(六)进口旧车、因不可抗力因素导致受损的车辆、库存超过3年的车辆、行驶8万公里以上的 试验车辆、国家税务总局规定的其他车辆,计税价格为纳税人提供的有效价格证明注明 的价格。纳税人无法提供车辆有效价格证明的,主管税务机关有权核定应税车辆的计税 价格;

(七)免税条件消失的车辆,自初次办理纳税申报之日起,使用年限未满10年的,计税价格以 免税车辆初次办理纳税申报时确定的计税价格为基准,每满1年扣减10%;未满1年的,计 税价格为免税车辆的原计税价格;使用年限10年(含)以上的,计税价格为0。

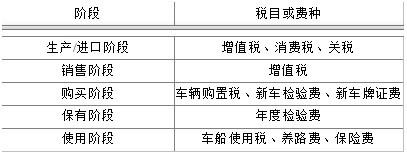

买车不只是按照标价缴款难么简单,还需要办理各种手续,缴纳各种税费,下面就给题主分析一下购车需要缴纳的几种税费:

车辆购置税

购置税是由税务机关征收的购置税制设置范围内相关财物的行为和财产征收的税收。如车辆购置税等。车辆购置税是对在我国境内购置规定车辆的单位和个人征收的一种税,它由车辆购置附加费演变而来。

车船税

车船税是指对在我国境内应依法到公安、交通、农业、渔业、军事等管理部门办理登记的车辆、船舶,根据其种类,按照规定的计税依据和年税额标准计算征收的一种财产税。

如果是超过130万的豪车还需要多交10%的消费税

消费税(Consumption tax/Excise Duty)(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称。是政府向消费品征收的税项,可从批发商或零售商征收。消费税是典型的间接税。消费税是1994年税制改革在流转税中新设置的一个税种。消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,税款最终由消费者承担。消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。

购车是需要交纳的税费就只有这几种,如果是进口车的话其实还有关税、消费税等,但是这些税费并不是直接向消费者征收的,而是已经加到厂家的售价之中了