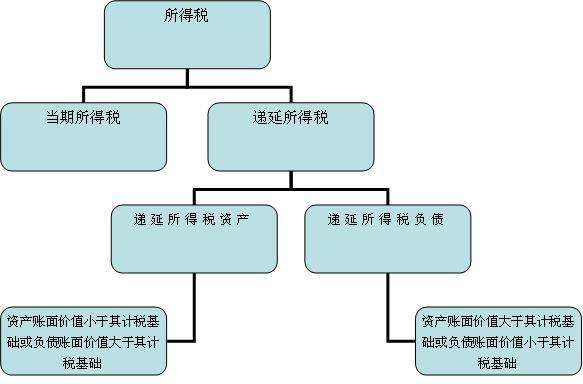

企业亏损与否并不是影响递延所得税的直接原因,按照会计准则递延所得税是由于可抵扣暂时性差异引起的,就是资产的账面价值小于计税基础或者负债的账面价值大于计税基础,企业中一般发生较多的是前者也就是计提了减值准备,所以会产生分录:

借:递延所得税资产

贷:所得税费用

亏损的本质原因,体现在利润表上就是收入性质的金额大于成本费用性质的金额,由于亏损不用交税,所以没有应交税费——应交所得税科目出现。

扩展资料:

一、本科目核算企业根据所得税准则确认的可抵扣暂时性差异产生的所得税资产。

根据税法规定可用未来年度税前利润弥补的亏损产生的所得税资产,也在本科目核算。

二、本科目应当按照可抵扣暂时性差异等项目进行明细核算。

三、递延所得税资产的主要账务处理。

递延所得税资产和递延所得税负债是和暂时性差异相对应的,可抵扣暂时性差异是将来可用来抵税的部分,是应该收回的资产,所以对应递延所得税资产;递延所得税负债是由应纳税暂时性差异产生的,对于影响利润的暂时性差异,确认的递延所得税负债应该调整“所得税费用”。

例如会计折旧小于税法折旧,导致资产的账面价值大于计税基础,如果产品已经对外销售了,就会影响利润,所以递延所得税负债应该调整当期的所得税费用。

如果暂时性差异不影响利润,而是直接计入所有者权益的,则确认的递延所得税负债应该调整资本公积。

例如可供出售金融资产是按照公允价值来计量的,公允价值产升高了,会计上调增了可供出售金融资产的账面价值,并确认的其他综合收益,因为不影响利润,所以确认的递延所得税负债不能调整所得税费用,而应该调整其他综合收益。

递延税款科目的借贷方分别核算的内容是:

借方核算(资产类):转回的应纳税暂时性差异*税率,发生的可抵减时间性差异*税率,债务法下递延税款余额是借方时税率增加,递延税款余额是贷方时税率减少。

贷方核算(负债类):发生的应纳税暂时性差异*税率,转回的可抵减时间性差异*税率。债务法下递延税款余额是贷方时税率增加,递延税款余额是借方时税率减少。

参考资料来源:百度百科-递延所得税资产

弥补以前年度亏损会计分录:

1、用税后利润弥补亏损

借:本年利润

贷:利润分配--未分配利润

2、用盈余公积弥补亏损

借:盈余公积

贷:利润分配--盈余公积补亏

年末结转盈余公积补亏时:

借:利润分配--盈余公积补亏

贷:利润分配--未分配利润

用税前利润弥补亏损:税法规定,企业发生年度亏损时,可以用次年年度的所得纳税,如果次年年度所得不足以弥补亏损的,可以逐年延续弥补,但延续弥补期最长不得超过5年。同时,用税前利润弥补以前年度亏损,并不需要做会计分录处理的。

弥补以前年度亏损解释

弥补以前年度亏损,是会计词汇,出自《企业所得税法实施条例》,是指在会计处理上,如果上年的净利润为负(或以前各年的净利润总和为负),本年的税前利润要首先弥补掉这部分亏损,才能作为可供分配的净利润,来计提公积金、公益金或者分红。

所谓弥补以前年度亏损,是指在会计处理上,如果上年的净利润为负(或以前各年的净利润总和为负),本年的税前净利润要首先弥补掉这部分亏损,才能作为可供分配的净利润,来计提公积金、公益金或者分红。

以上内容参考自百度百科-弥补以前年度亏损

根据企业所得税法实施条例的相关规定,企业所发生的亏损,可以向以后年度结转,也可以用以后年度的所得进行弥补。那么企业弥补以前年度亏损怎么做会计分录?

弥补以前年度亏损的会计分录

因为税后利润弥补以前年度亏损是自动弥补的,所以无需做分录。只要正常将本年利润转入未分配利润即可。

借:本年利润

贷:利润分配——未分配利润

企业弥补亏损主要有哪些方式?

企业弥补亏损主要包括三种方式:

1、企业发生亏损,可以用次年度的税前利润弥补,若是次年度利润不足弥补的,则可以在5年内延续弥补。

2、当企业发生亏损,5年内的税前利润不足弥补时,则可以用税后利润进行弥补。

3、企业发生的亏损,可以用盈余公积金弥补。

亏损是指企业依照《中华人民共和国企业所得税法》及其实施条例的规定,将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

企业年底盈利弥补以前年度亏损如何调整?

境外亏损可以由境内盈利来弥补吗?

根据《中华人民共和国企业所得税法》第十七条规定:企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。

根据《财政部、国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)规定:在汇总计算境外应纳税所得额时,企业在境外同一国家(地区)设立不具有独立纳税地位的分支机构,按照企业所得税法及实施条例的有关规定计算的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以用同一国家(地区)其他项目或以后年度的所得按规定弥补。

总结:境外亏损不得抵减境内盈利,但境外所得可以弥补境内亏损。

所得税季报,抵减上年亏损后盈利,缴纳税款,分录如何做

弥补以前年度亏损,无需特别做分录,只需将本年税后净利直接转入"利润分配--未分配利润"科目就可以了.转入后,"利润分配--未分配利润"科目的借方余额就是未弥补的亏损.如果转入后,该科目为贷方余额,则为弥补亏损后的留存收益.亏损可以用以后连续5个会计年度内的税前利润弥补.也就是说,在亏损后连续的5个会计年度内,企业获利,可先弥补亏损,补亏后若还有盈余,才叫企业所得税.如果超过5个会计年度,企业获取的利润必须先交企业所得税,然后,才能用税后的净利去补亏.本例中,本年盈利3万,可以弥补前面未超过5个会计年度的亏损9万中的3万,弥补后,累积亏损还有6万.三万必须全部税前补亏.

弥补以前年度亏损的途径有哪些?

根据小企业会计准则规定弥补亏损的方法有三个途径:

一是用以后年度的税前利润弥补,小企业可以用以后5年内实现的税前利润来弥补,即税前利润弥补亏损的期间为5年.

二是用以后年度的税后利润来弥补.即小企业发生的亏损经过5年期间未弥补足额的,未弥补亏损应该用所得税后的利润弥补.

三是经过董事会或类似机构批准,可以用盈余公积弥补亏损.

所得税季报,抵减上年亏损后盈利,缴纳税款,分录如何做?其实我们都知道以前年度亏损通过本年度弥补之后是不做作分录记录的,通常来说企业都会用净利润来弥补亏损的,这么说就是已经申报了增值税纳税的,如果你们觉得上文讲解的处理办法还有疑问,建议你们可以来这里试试.

2014年的差额,在所得税汇算结束前都可以直接反结账修改凭证的。

如果调整以后仍亏损,就不做调整,管理费不用冲抵。

以前年度损益调整的会计分录:

借:以前年度损益调整

贷:应交税金-所得税

借:利润分配-未分配利润

贷:以前年度损益调整

借:应交税金-所得税

贷:银行存款

扩展资料:

以前年度损益调整的主要账务处理。

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。

(二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。

(三)经上述调整后,应将本科目的余额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。

参考资料来源:百度百科-以前年度损益调整