公司以技术入股另一个新成立的公司,会计分录:

企业可以利用技术入股,其中技术包括:专利技术,非专利技术,软件著作权等,并且技术入股最多能占注册资本的70%。

会计分录:

借:无形资产

贷:实收资本

技术和专利属于法律上的“无形资产”均需要评估以后作价才能作为投资的股本的,而且公司法规定,在公司总的投资额度中,无形资产形成的股份不能超过60%,货币资本不能低于30%,

所以,需要通过协商确定公司的股权结构,形成《公司章程》以后才能履行公司注册的法律手续,成立公司的。

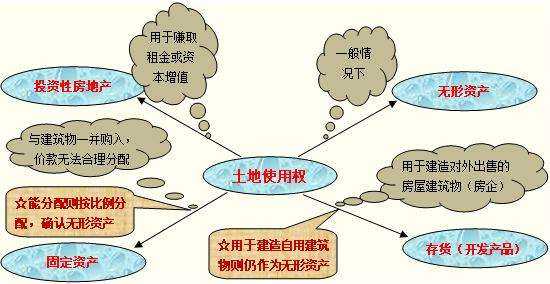

扩展资料;

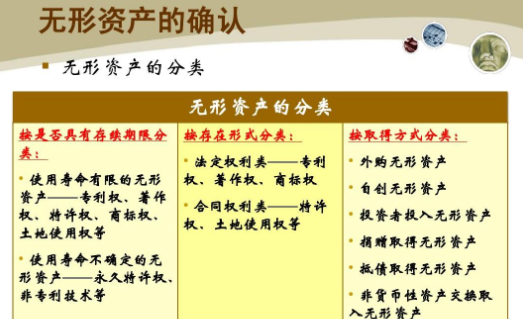

无形资产同时满足下列条件的,才能予以确认:

1、与该无形资产有关的经济利益很可能流入企业;

作为无形资产确认的项目,必须具备其生产的经济利益很可能流入企业这一条件。因为资产最基本的特征是产生的经济利益预期很可能流入企业,如果某一项目产生的经济利益预期不能流入企业,就不能确认为企业的资产。

在会计实务中,要确定无形资产所创造的经济利益是否很可能流入企业,需要对无形资产在预计使用寿命内可能存在的各种经济因素做出合理估计,并且应当有明确的证据支持。

2、该无形资产的成本能够可靠地计量。

企业自创商誉以及内部产生的品牌、报刊名等,因其成本无法可靠计量,不应确认为无形资产。

参考资料来源:百度百科-无形资产

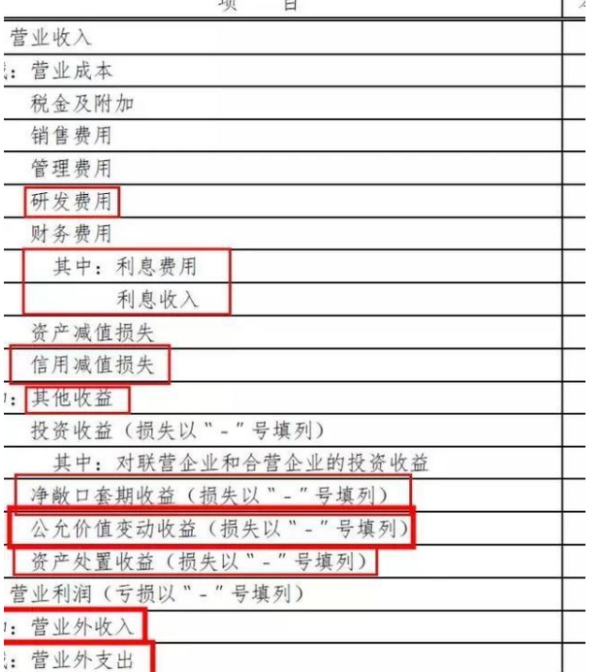

1、计算营业利润包括营业收入、营业成本、费用、投资收益、资产减值损失、资产处置损益等等,你可以看一下财政部发的最新的利润表样就明白了。

2、该转让行为使原来从对子公司的控制变为重大影响,合并报表层面应视同全部出售100%股权后,再重新购入30%,投资收益是出售股权得到的售价(500+300)-该项股权自购买日持续计算的可辨认净资产账面价值(800+50+20)+其他综合收益(原可供变动计入投资收益20)。

合并报表这块,建议你自己总结一下各种情况的变化,比如处置股权控制到控制,控制到重大影响,购买股权,重大影响到控制,控制到控制等等,这几类总结一下,理解了之后就好了

分录:

借:长期投资-某股权

贷:无形资产-某某项

注意这个凭证后面的附件要清楚齐全。

采用成本法时,除追加或收回投资外,长期股权投资的账面价值一般应保持不变。投资单位实现的长期股权投资时,投资单位实现的净利润的会计处理。

作为无形资产

确认的项目,必须具备其生产的经济利益很可能流入企业这一条件。因为资产最基本的特征是产生的经济利益预期很可能流入企业,如果某一项目产生的经济利益预期不能流入企业,就不能确认为企业的资产。在会计实务中,要确定无形资产所创造的经济利益是否很可能流入企业,需要对无形资产在预计使用寿命内可能存在的各种经济因素做出合理估计,并且应当有明确的证据支持。