捐款应记入在营业外支出科目里,企业发生的罚款支出、捐赠支出,借记“营业外支出”科目,贷记“银行存款”等科目,

营业外支出是企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出等。

损赠支出又具体分为以下情况:

(1)纳税人直接向受赠人的捐赠不允许税前扣除。

(2)纳税人用于公益、救济性的捐赠,在年度应纳税所得额3%以内的部分,准予税前扣除。所称公益、救济性的捐赠,是指纳税人通过中国境内非营利性的社会团体、国家机关向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠。所称社会团体,包括中国青少年发展基金会、希望工程基金会、宋庆龄基金会、减灾委员会、中国红十字会、中国残疾人联合会、全国老年基金会、老区促进会以及民政部门批准成立的其他非盈利的公益性组织。

(3)纳税人通过非盈利性的社会团体、国家机关向农村义务教育的捐赠、向老年活动场所的红十字事业的捐赠、对公益性青少年活动场所(其中包括新建)的损赠,纳税人向慈善机构、基金会等非盈利性机构的公益、救济性捐赠,准予在缴纳企业所得税和个人所得税前全额扣除。

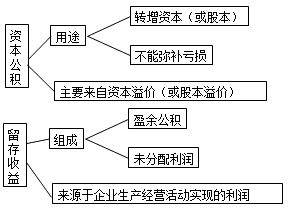

所有者权益中的资本公积。

民间非营利组织为了核算其接受其他单位或者个人捐赠所取得的收入,应当设置“捐赠收入”科目;并按照捐赠收入是否存在限制,在“捐赠收入”科目下设置“限定性收入”和“非限定性收入”明细科目分别核算限定性捐赠收入和非限定性捐赠收入。

如果民间非营利组织存在多个捐赠项目,还可以结合具体情况,在“限定性收入”和“非限定性收入”明细科目下按照捐赠项目的不同设置相应的明细科目。

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。包括实收资本(或股本)、资本公积、盈余公积和未分配利润。在股份制企业又称为股东权益。所有者权益是企业投资人对企业净资产的所有权。它受总资产和总负债变动的影响而发生增减变动。

所有者权益包含所有者以其出资额的比例分享企业利润。与此同时,所有者也必须以其出资额承担企业的经营风险。所有者权益还意味着所有者有法定的管理企业和委托他人管理企业的权利。

扩展资料:

由于资本公积是所有者权益的有机组成部分,而且它通常会直接导致企业净资产的增加,因此,资本公积信息对于投资者、债权人等会计信息使用者的决策十分重要。为了避免虚增净资产,误导决策,就有必要明确资本公积形成的主要来源。

资本公积形成的来源按其用途主要包括两类:

一类是可以直接用于转增资本的资本公积,它包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。

其中,资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分,在股份有限公司称之为股本溢价;接受现金捐赠,是指企业因接受现金捐赠而增加的资本公积;拨款转入,按规定转入资本公积的部分,企业应按转入金额入账;外币资本。

参考资料来源:百度百科-资本公积