事业基金是指事业单位拥有的非限定用途的净资产。主要包括滚存结余资金等。事业基金按当期实际发生数额记账。

事业单位应设置“事业基金”科目,核算事业基金的各项来源、运用和结存,并在该科目下设“一般基金”和“投资基金”两个明细科目。

来源:

1、各年收支结余的滚存数,是事业基金的主要来源。

2、已完项目的拨入专款结余,按规定留给本单位使用的,转入事业基金。

3、单位年终结账后,发生以前年度会计事项调整或变更,涉及到以前年度结余的,一般应直接转入或冲减事业基金。但国家有规定的,从其规定。

4、对外投资时,投出资产的评估价或合同价、协议确定的价值与账面价值的差额,直接记入或冲减事业基金。

扩展资料:

1、年终,某事业单位将未分配结余转入事业基金,会计分录如下:

借:结余分配

贷:事业基金-一般基金

2、某事业单位某专项任务完成,按照规定,专项结余留归单位使用,分录如下:

借:拨入专款-某专项任务

贷:事业基金-一般基金

3、某事业单位以固定资产对外投资,会计分录为:

借:对外投资

贷:事业基金-投资基金

同时

借:固定基金

贷:固定资产

参考资料来源:百度百科-事业基金

“固定基金”和“事业基金”属于“净资产”科目,不属于资产类和负债类。事业基金是指非营利组织拥有的非限定用途的净资产。固定基金是用于购置固定资产的资金。在社会主义国营企业中,主要由国家拨给基本建设投资和专用拨款构成。

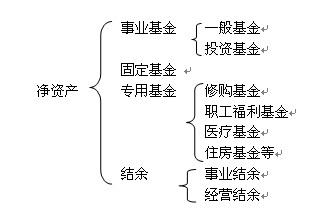

事业单位的净资产科目是指全部资产减去全部负债的差额,体现事业单位公立、私立的属性,包括事业基金、固定基金、专用基金、结余等。

事业单位的净资产科目具体构成:

事业单位净资产具体包括事业基金、固定基金、专用基金、事业结余和经营结余等。其中,专用基金是指事业单位按规定提取设置的具有专门用途的基金,主要包括职工福利基金、医疗基金、修购基金、住房基金等。

事业单位的事业基金来源:

1、各年收支结余的滚存数,是事业基金的主要来源。

2、已完项目的拨入专款结余,按规定留给本单位使用的,转入事业基金。

3、单位年终结账后,发生以前年度会计事项调整或变更,涉及到以前年度结余的,一般应直接转入或冲减事业基金。但国家有规定的,从其规定。

4、对外投资时,投出资产的评估价或合同价、协议确定的价值与账面价值的差额,直接记入或冲减事业基金。

固定基金的特点

1、反映固定资产占用的基金,不是净值,而是入账价值。

2、固定基金是净资产的主要内容,基本反映净资产的规模。

3、固定基金与固定资产是互为对应的账户,二者在金额上相等。

参考资料来源:百度百科--事业单位的净资产

参考资料来源:百度百科--事业基金

参考资料来源:百度百科--固定基金

事业基金属于净资产类会计科目

一、本科目核算事业单位拥有的非限定用途的净资产,主要为非财政补助结余扣除结余分配后滚存的金额。

二、事业基金的主要账务处理如下:

(一)年末,将“非财政补助结余分配”科目余额转入事业基金,借记或贷记“非财政补助结余分配”科目,贷记或借记本科目。

(二)年末,将留归本单位使用的非财政补助专项(项目已完成)剩余资金转入事业基金,借记“非财政补助结转--××项目”科目,贷记本科目。

(三)以货币资金取得长期股权投资、长期债券投资,按照实际支付的全部价款(包括购买价款以及税金、手续费等相关税费)作为投资成本,借记“长期投资”科目,贷记“银行存款”等科目;同时,按照投资成本金额,借记本科目,贷记“非流动资产基金--长期投资”科目。

(四)对外转让或到期收回长期债券投资本息,按照实际收到的金额,借记“银行存款”等科目,按照收回长期投资的成本,贷记“长期投资”科目,按照其差额,贷记或借记“其他收入--投资收益”科目;同时,按照收回长期投资对应的非流动资产基金,

借记“非流动资产基金--长期投资”科目,贷记本科目。

三、事业单位发生需要调整以前年度非财政补助结余的事项,通过本科目核算。国家另有规定的,从其规定。

四、本科目期末贷方余额,反映事业单位历年积存的非限定用途净资产的金额。