某公司发行债券,面值为一千元,票面利率10%.期限五年,每年付息一次,到期一次还本,假设当前市场利

(1)债券发行价格=100*12%*(p/a,10%,3)+100*(p/f,10%,3)=100*12%*[1-1/(1+10%)^3]/10%+100/(1+10%)^3=104.97元

(2)债券发行价格=100*12%*(p/a,14%,3)+100*(p/f,14%,3)=100*12%*[1-1/(1+14%)^3]/14%+100/(1+14%)^3=95.36元

^每年支付一次利息100元,第一年年底的支copy付的100元,按市场利率折现成年初现值,即为100/(1+8%),星空年年2113底的100元按复利折合成现值为100/(1+8%)^52612,

ABC公司拟于2001年2月1日发行面额为1000元的债券,其票面利率为8%,计算债券价值。在线等

每年息票=1000*8%=80

债券价值=80/(1+10%)+80/(1+10%)^2+80/(1+10%)^3+80/(1+10%)^4+80/(1+10%)^5+1000/(1+10%)^5=924.18元

扩展资料

一、债券价值定义

债券价值是指进行债券投资时投资者预期可获得的现金流入的现值。债券的现金流入主要包括利息和到期收回的本金或出售时获得的现金两部分。当债券的购买价格低于债券价值时,才值得购买。

二、债券价值表示方式

债券价值的计算公式因不同的计息方法,可以有以下几种表示方式。

1.债券估价的基本模型

典型的债券是固定利率、每年计算并支付利息、到期归还本金。

2.其他模型

(1)平息债券

平息债券是指利息在到期时间内平均支付的债券。支付的频率可能是一年一次、半年一次或每季度一次等。

平息债券价值的计算公式如下:

平息债券价值=未来各期利息的现值+面值(或售价)的现值

【提示】如果平息债券一年复利多次,计算价值时,通常的方法是按照周期利率折现。即将年数调整为期数,将年利率调整为周期利率。

(2)纯贴现债券

纯贴现债券是指承诺在未来某一确定日期作某一单笔支付的债券。这种债券在到期日前购买人不能得到任何现金支付,因此也称作"零息债券"。

(3)永久债券

永久债券是指没有到期日,永不停止定期支付利息的债券。优先股实际上也是一种永久债券,如果公司的股利支付没有问题,将会持续地支付固定的优先股息。

(4)流通债券

流通债券,是指已经发行并在二级市场上流通的债券。

流通债券的特点是:(1)到期时间小于债券的发行在外的时间。(2)估价的时点不在计息期期初,可以是任何时点,会产生“非整数计息期”问题。

流通债券的估价方法有两种:

(1)以现在为折算时间点,历年现金流量按非整数计息期折现。

(2)以最近一次付息时间(或最后一次付息时间)为折算时间点,计算历次现金流量现值,然后将其折算到现在时点。无论哪种方法,都需要用计算器计算非整数期的折现系数。

某公司发行一种1000元面值的债券,票面利率为10%,期限5年,每年支付一次利息,到期一次还本。

解:债券的发行价格是债券发行时使用的价格,亦即投资者购买债券时所支付的价格。公司债券的发行价格通常有三种:平价、溢价和折价。

债券发行价格的计算公式为:

PV=I(P/A,i,n)+M(P/F,i,n)

其中:PV——债券的内在价值

It——债券各年的利息

M——债券的面值

n——债券到期年限

(1)市场利率是12%

∴票面利率10%<>

PV=1000*10%*(P/A,12%,5)+1000*(P/F,12%,5)

=100*3.6048+1000*0.5674

=927.88(元)

(2)市场利率是10%

∴票面利率10%=市场利率10%,平价发行

PV=1000*10%*(P/A,10%,5)+1000*(P/F,10%,5)

=100*3.7908+1000*0.6209

=999.98≈1000(元)

(3)市场利率是8%

∴票面利率10%>市场利率8%,溢价发行

PV=1000*10%*(P/A,8%,5)+1000*(P/F,8%,5)

=100*3.9927+1000*0.6806

=1079.87(元)

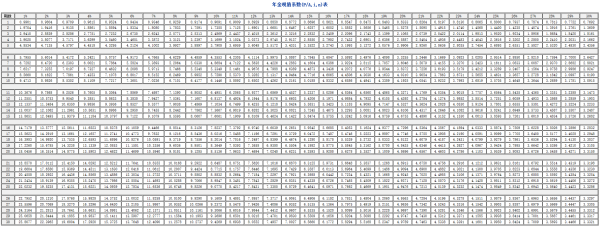

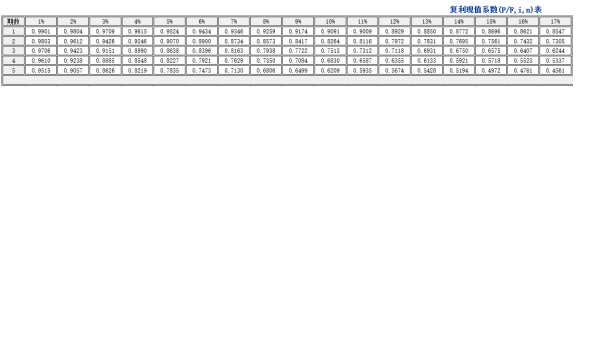

年金现值系数表和复利现值系数表如下

某公司的发行面值为1000元期限为4年的债券,该债券每年付息一次,票面利息率为9%

根据题意假设债券到期收益率是x%,其所对应的债券发行价格为P,则有以下式子:

1000*9%/(1+x%)+1000*9%/(1+x%)^2+1000*9%/(1+x%)^3+1000*(1+9%)/(1+x%)^4=P

即90/(1+x%)+90/(1+x%)^2+90/(1+x%)^3+1090/(1+x%)^4=P

当P=830时,解得x%=14.948%

当P=1100时,解得x%=6.107%

如果同市场上同类债券的收益率为12%,是愿意为这支债券支付830元的价格,由于其收益率是14.948%,远比12%高。

债券是政府、企业、银行等债务人为筹集资金,按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。

债券(Bonds / debenture)是一种金融契约,是政府、金融机构、工商企业等直接向社会借债筹借资金时,向投资者发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,具有法律效力。债券购买者或投资者与发行者之间是一种债权债务关系,债券发行人即债务人,投资者(债券购买者)即债权人

债券是一种有价证券。由于债券的利息通常是事先确定的,所以债券是固定利息证券(定息证券)的一种。在金融市场发达的国家和地区,债券可以上市流通。

由此,债券包含了以下三层含义:

1.债券的发行人(政府、金融机构、企业等机构)是资金的借入者。

2.购买债券的投资者是资金的借出者。

3.发行人(借入者)需要在一定时期还本付息。

债券尽管种类多种多样,但是在内容上都要包含一些基本的要素。这些要素是指发行的债券上必须载明的基本内容,这是明确债权人和债务人权利与义务的主要约定,具体包括:

1.债券面值

债券面值是指债券的票面价值,是发行人对债券持有人在债券到期后应偿还的本金数额,也是企业向债券持有人按期支付利息的计算依据。债券的面值与债券实际的发行价格并不一定是一致的,发行价格大于面值称为溢价发行,小于面值称为折价发行,等价发行称为平价发行。

2.偿还期

债券偿还期是指企业债券上载明的偿还债券本金的期限,即债券发行日至到期日之间的时间间隔。公司要结合自身资金周转状况及外部资本市场的各种影响因素来确定公司债券的偿还期。

3.付息期

债券的付息期是指企业发行债券后的利息支付的时间。它可以是到期一次支付,或1年、半年或者3个月支付一次。在考虑货币时间价值和通货膨胀因素的情况下,付息期对债券投资者的实际收益有很大影响。到期一次付息的债券,其利息通常是按单利计算的;而年内分期付息的债券,其利息是按复利计算的。

4.票面利率

债券的票面利率是指债券利息与债券面值的比率,是发行人承诺以后一定时期支付给债券持有人报酬的计算标准。债券票面利率的确定主要受到银行利率、发行者的资信状况、偿还期限和利息计算方法以及当时资金市场上资金供求情况等因素的影响。

5.发行人名称

发行人名称指明债券的债务主体,为债权人到期追回本金和利息提供依据。

上述要素是债券票面的基本要素,但在发行时并不一定全部在票面印制出来,例如,在很多情况下,债券发行者是以公告或条例形式向社会公布债券的期限和利率。

某公司发行面值为1000元的债券票面利率为8%债券发行期限为5年每年年末利息试分别计算市场利率为6%、8%、10%

债券息票为80元,不解释。

首先,市场利率为8%时,等于债券的票面利率,债券市场价格为1000元,不变。

当市场利率为6%时,债券溢价发行,价格=80*4.212 + 1000*0.747=1083.96元

当市场利率为10%时,债券折价发行,价格=80*3.791 + 1000*0.621=924.28元

你给的p/a,10%,5=4.212是错的,应该等于3.791

扩展资料:

计算标准

到期收益率计算标准是债券市场定价的基础,建立统一、合理的计算标准是市场基础设施建设的重要组成部分。计算到期收益率首先需要确定债券持有期应计利息天数和付息周期天数,从国际金融市场来看,计算应计利息天数和付息周期天数一般采用“实际天数/实际天数”法、“实际天数/365”法、“30/360”法等三种标准,其中应计利息天数按债券持有期的实际天数计算、付息周期按实际天数计算的“实际天数/实际天数”法的精确度最高。许多采用“实际天数/365”法的国家开始转为采用“实际天数/实际天数”法计算债券到期收益率。我国的银行间债券市场从2001年统一采用到期收益率计算债券收益后,一直使用的是“实际天数/365”的计算方法。随着银行间债券市场债券产品不断丰富,交易量不断增加,市场成员对到期收益率计算精确性的要求越来越高。为此,中国人民银行决定将银行间债券市场到期收益率计算标准调整为“实际天数/实际天数”。调整后的到期收益率计算标准适用于全国银行间债券市场的发行、托管、交易、结算、兑付等业务。

是指债券持有到全部付息结束后的复利回报率。

PV:年金现值;

C:每期的现金流;

y:各个期限的收益率;

商务印书馆《英汉证券投资词典》解释:到期收益率 yield to maturity。缩写为:YTM。持有固定收益投资品种直至到期的收益率,计算过程中除复利(compound rate)概念外,还将贴息和溢价因素考虑在内。

到期收益率=(收回金额-购买价格+总利息)/(购买价格×总期数)×100%

与持有期收益率一样,到期收益率也同时考虑到了利息收入和资本损益,而且,由于收回金额就是票面金额,是确定不变的,因此,在事前进行决策时就能准确地确定,从而能够作为决策的参考。但到期收益率适用于持有到期的债券。

示例

某种债券面值100元,10年还本,年息8元,名义收益率为8%,如该债券某日的市价为95元,则当期收益率为8/95,若某人在第一年年初以95元市价买进面值100元的10年期债券,持有到期,则9年间除每年获得利息8元外,还获得本金盈利5元,到期收益率为(8×10+5)/(95×10)