普通企业:

借:无形资产。

贷:银行存款。

房地产企业:

借:开发成本。

贷:银行存款。

周边的市政建设将逐步完善,水、电、煤等市政都有计划地分配到位。即在招标、拍卖、挂牌活动开始前,国土部门已将拟出让的土地处置为净地,即权属明晰、界址清楚、地面平整、无地面附着物的宗地。

计算方法:

一、有实际成交价的,且不低于所在级别基准地价平均标准的按成交价不低于40%的标准计算出让金,若成交价低于基准地价平均标准的,则依照全部地价40%计算。

二、发生转让的划拨土地使用权补办出让时,按基准地价平均标准的40%计算。

三、通过以上方式计算的土地出让金数额,土地使用权受让人有异议的,由受让人委托有资质的土地估价机构进行评估,按评估价的40%计算土地出让金。

四、划拨土地使用权成本价格占土地价格的最高比例不得高于60%,在以划拨土地使用权价格计算出让金时,必须将成本价格换算成市场土地价格,再按不低于40%的标准计算土地出让金。

以上内容参考:百度百科-土地出让金

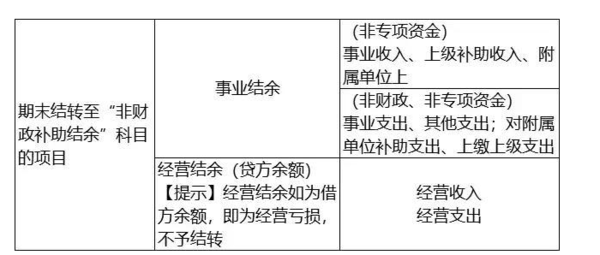

计入事业收入。事业收入是指中央和地方各部门所属事业单位的业务收入上缴国家预算的资金。

如工交部门所属勘察设计机构取得的勘察设计收入、试验研究星空收入,农林部门所属水利机构取得的水利灌溉收入,以及其他事业单位开展各种技术服务包括技术转让取得的收入等。事业收入不同于实行证照管理取得的规费收入,主要为事业单位开展各种技艺性服务所形成。

扩展资料:

核算规则:

1、事业收入是指事业单位开展专业业务活动及辅助活动所取得的收入,比如学校的学费收入、医院的医疗收入等。

2、事业单位若实行“收支两条线”管理要求,应纳入预算管理或应缴入财政专户的预算外资金,不能直接计入事业收入。在收到财政专户返还款时,再计入事业收入。

3、有些单位实行结余上缴财政专户办法,平时取得收入时,先全额通过“事业收入”科目反映,定期结算出应缴财政专户资金结余时,再将应上缴财政专户部分扣除,借记“事业收入”科目,贷记“应缴财政专户款”科目。

参考资料来源:百度百科-事业收入