商业银行如何面对利率市场化带来的机遇和挑战

利率市场化以前由于中央对利率的压抑,商业银行通过高存贷差撷取高额利润,商业银行缺乏金融创新的尝试和努力,同时对资金的利用效率也很低。利率市场化以后,不可避免的倒逼商业银行改革,要么回到以前的3-6-3(3点存款利率,6贷款利率,3点银行高管下班去打高尔夫球)的生活,要么必须进行改革,大力发展不受利差影响的表外业务,避开利差减少带来的收入的负面影响。另一方面,利率放开后短期内争夺存款将导致利率升高,资金成本变高将导致银行需要更好地考虑贷款的信用风险,需要银行星空资金效率,加强自己本身的风险意识,避免在利率市场化后的银行恶性竞争中导致自身破产。 以上是简单的说来的挑战,机遇就是,就此商业银行转型,

利率市场化对商业银行有哪些影响?

银行在存贷款业务中,挣的是贷款利率高于存款利率的那一部分钱。比如储户存到银行一个亿,银行按照3.3%的利率向储户支付存款利息。然后银行把一个亿贷出去,可以按照6%的利率向企业收贷款利息。6%-3.3%=2.7%的利差,就是银行的利润。显然,贷款利率越高,存款利率越低,中间利差就越多,银行就越赚钱。银行当然是希望利差越高越好,但银行为了相互竞争,往往提高存款利率去拉存款、降低贷款利率以鼓励企业贷款,竞争的结果就是利差越来越小,银行利润越来越薄。为了避免银行竞争太激烈,监管机构就规定银行不能过度提高存款利率,也不许过度降低贷款利率,必须保持一定限度的最小利差。利率管制就是通过这种方式保护银行。反过来,利率市场化就是打破银行的固定利差的。利率市场化一方面允许存款利率提高,另一方面允许贷款利率降低,两头一升一降,银行在中间赚的利差就少了。简单地说利率市场化就是减少固定利差,削弱对银行的保护,一般会导致银行利润下滑。

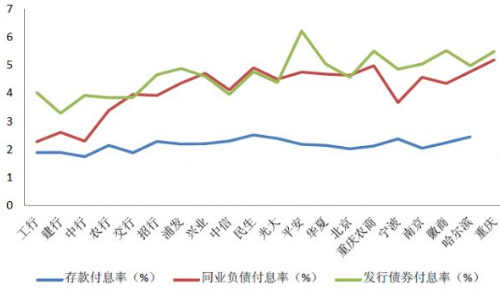

商业银行的主要利润来源是净利息收入(NII),净利息收入简单的讲由业务规模和利差觉得,即规模*利差=净利息收入。在过去的利率管制九游,利差基本被锁定,针对一些中小银行由于缺乏类似国有大行的优势,本来的利差可能就比法定利差要窄。随着利率市场化,资产负债,特别是负债的定价可能完全公开化,而在中国,负债的定价权有可能完全落入几家寡头大行的手中。为此中小银行为保证负债规模势必提高负债成本,为此真对中小银行的利差会远低于大型银行。由此可见,利率市场化对大银行会产生冲击,但对中小银行的冲击可能会明显很多,特别是目前中心银行的资产负债管理体制仍为健全,如何因对利差收窄还是个未知数,这势必导致部分银行的盈利能力受到拖累。

利率市场化对商业银行的影响

影响不大,反正银行业一早已是寡头垄断,市场化只是减央企、国企利率,转嫁到百姓身上的借口呗!

商业银行应如何应对市场利率化论文答辩,大家帮忙想想老师会问什么,

所谓利率市场化,是指利率的数量结构、期限结构和风险结构由交易主体自主决定,中央银行调控基准利率来间接影响市场利率从而实现货币政策目标。利率作为货币资金和金融产品的价格,是整个金融市场上能动而活跃的因素。利率市场化改革是我国金融改革中的关键因素和中心环节,对我国金融机构的生存环境和管理模式将产生深远的影响。实践证明,严格的利率管制,不利于金融部门的内部治理,不利于资产负债风险管理,也不利于金融创新,它导致整个金融业进入抑制性状态,难以实施金融深化。所以,不断推进利率市场化是我国的既定目标。 作为世界上经济和金融业都十分发达的美国,对银行机构利率管理与其他国家有所不同,是从自由到管制,再从管制到自

利率市场化对和金融脱媒对商业银行的影响?以及商业银行的转型方向(希望能区分一下大型与小型的银行)?

首先你要了解银行收入来源: 以2015年全年,16家上市银行为例,银行净利润的核心驱动因素是生息资产规模、净利差(传统经纪业务)和不良率(风险成本)。其他因素还包括管理费用、手续费收入和所得税。 其中:利息差净收入占比72%(表内),手续费和佣金收入占比22%(表外),合计95%左右。 支出中,管理费占营业支出的50%左右,资产减值损失(贬值)占比32%左右。 因此:净利润占比约为营业收入的39%左右。 而利率市场化对和金融脱媒(以前可以开展通道业务,现在都要“穿透”了) 对小银行:表外业务减少,利润下降。 对于大银行:利息差占比72%,而成本较贵,竞争不过小银行。 所以利率市场化对和金融脱媒