判断题:无论发生什么经济业务,会计等式始终保持平衡关系 请说下你认为的理由

无论发生什么经济业务,会计等式始终保持平衡关系,这种说法是正确的,原因包括以下几个方面: 1、会计恒等式包括动态恒等式和静态恒等式两种,分别是资产=负债+所有者权益,利润=收入-费用,会计恒等式遵循有借必有贷,借贷必相等的原则,这是会计恒等式平衡的原因之一; 2、会计恒等式中,任何一笔经济业务要么引起会计等式左端或右端内部某一会计要素的增加,另一会计要素的减少,要么引起等式左右两端会计要素等额的同增同减,任何经济业务的影响都是双重的,这种双重影响在会计等式中会相互抵消,这也是会计恒等式平衡的原因之一。

任何经济业务的发生,会引起资产和权益总额发生变动,但等式始终保持平衡关系。

1.会计基本等式:资产=权益 或 资产=负债+所有者权益; 2.复式记帐借贷记帐法的记帐规则是"有借必有贷,借贷必相等." 3.任何经济业务发生无非是四种类型九种情况,即 (1)等式两边同时增加相等的金额,总额同增,等式相等; (2)等式两边同时减少相等的金额,总额同减,等式相等; (3)等式右边不变,等式左边有增有减相等的金额,总额不变,等式相等; (4)等式左边不变,等式右边有增有减相等的金额,总额不变,等式相等.评论|赞同3

不管是企业发生任何经济业务 会计等式的左右两方金额永远不变 故永远相等 对吗?为什么

“不管是企业发生任何经济业务 会计等式的左右两方金额永远不变 故永远相等”这句话错误。正确的表述是,企业发生的经济业务会引起资金发生增减变动,但不会破坏等式的平衡关系(左右两方金额永远相等)。

按照现行会计准则,使用的记账方法为复式记账法。

记录会计分录时:

借:XX科目 金额

贷:XX科目 金额

这种记账方法,必然使得会计等式两方永远相等。

是“有借必有贷,借贷必相等”的记录原则决定了等式恒等。

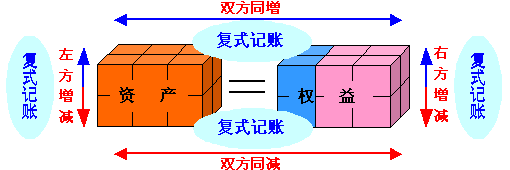

经济业务的发生会引起会计要素的变动,变动情况可归纳为四大类型:

(1)等式左边资产一增一减;

(2)等式右边权益一增一减;

(3)等式两边同增;如(4)等式两边同减。

任何一种情况下,结果是等式两边金额始终相等。但其中第(1)(2)种情况资金总额不变;而第(3)种情况资金总额增加;第(4)种情况下资金总额减少。

扩展资料:

复式记账法的理论依据是“资产=负债+所有者权益”的会计等式。按照会计等式,任何一项经济业务都会引起资产与权益之间至少两个项目发生增减变动,而且增减变动的金额相等。

因此对每一笔经济业务的发生,都可以以相等的金额在两个或两个相关账户中作等额双重记录。这种记账如实反映了经济事物的客观联系,是一种科学的记账方法。

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。

参考资料来源:百度百科-复式记账法

不管企业发生任何经济业务,会计恒等式左右两边金额永远不变,永远相等。为什么是错误的?谢谢

一、“不管企业发生任何经济业务,会计恒等式左右两边金额永远不变,永远相等。”这句话是错误的。错在”两边金额永远不变“。正确的表述是:企业发生的任何经济业务,都会引起会计要素发生金额的增减变动,但不会破坏会计等式的恒等关系(等式两边金额永远相等)。 二、说明。会计恒等式“资产=负债+所有者权益”。 经济业务,又称会计事项,是指在经济活动中使会计要素发生增减变动的交易或者事项。经济业务对等式的影响可归纳为四种类型: 1、等式左边(资产项目)一增一减。增减金额相互抵消,左边的资产总额不变,该业务不涉及等式右边项目,故资金总额也不变。等式左右两边相等。 例:从银行提取现金10 000元。银行存款减少1

任何经济业务的发生都不会破坏会计等式的平衡关系。对吗

对的。

企业发生的经济业务有两类:

一类是不会破坏平衡关系,也不会引起等式两边总额的变化;

另一类是不会破坏平衡关系,但会引起等式两边总额的同增或同减变化。

企业的所有资产都必定有相应的来源,这样,“资产=负债+所有者权益”这一等式,在任何情况下,其左右平衡的关系都不会被破坏。

扩展资料

三个基本会计等式

1、“资产=负债+所有者权益”;

2、“收入-费用=利润”;

3、“资产+费用=负债+所有者权益+收入“。

会计等式的作用

1、设置会计科目的理论依据;

2、复式记帐的理论依据;、

3、编制财务会计报告的理论依据;

4、审查会计帐簿的理论依据。