在不同的人生阶段,做好不同的投资规划与保障规划。

一、大学生九游

学生九游,我们手里大多时候只有零用钱,除了日常的生活零用外,一般也不容易有多余的能拿出来投资, 所以这个阶段最重要的是这两方面的学习:

1.学习理财基本:多看看理财相关的书籍,以便在出社会后比隔壁班的同学更快累积自己的第一桶金。

2.学习养成储蓄的习惯:尽量不要当月光族,想想自己的花费是“必要”还是“想要”,必要的不用省;非必要的可以在花之前想一想【现在拥有】与【未来拥有】有什么差别。

二、社会新鲜人阶段(开始工作-成家之前)

理财规划思路:

这个时期,刚开始工作尚未成家,所以也比较没有家庭费用方面的支出,这个阶段要做好目标设定然后开始执行。

目标设定可以用“金额”小目标,比如“存下10万来积累买车买房的钱”;然后再开始设置定投计划,这时候建议依照自己的风险承受能力为主, 再稍微提高权益资产的配置比重。比如股票基金,年轻可以承受波动,长期定投获得较高收益的机率也较高。

理财规划执行建议:

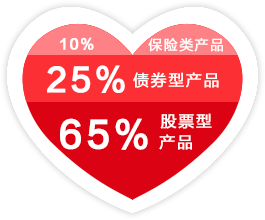

这一阶段在设定一个金额小目标时(比如 10万元),资产配比的话,在投资方面可以考虑股票型产品居多,债券型次之;而保险方面要开始考虑重疾、意外和医疗险。

建议资产配比:

小结:

开始建构自己的投资规划组合比率,追求较高的资产增长率,此阶段保险保费较低,最合适建构自己基本的保险保障。

三、成家筑巢阶段

理财规划思路:

成家后,家庭责任支出增加,这个时候需要合理安排家庭各项财务收入与支出,规划并测算未来家庭财务支出金额,如小宝贝教育费用,未来换房费用等等。

理财规划执行建议:

这一阶段的收入水平一般也有所提高,所以规划与测算未来支出目标金额后,也要适时加大投资金额,提高目标金额达标率。

除了投资金额增加之外,家庭的责任也加重,因此加大保险保障额度也是必要的,这一阶段一定要建九游庭成员每一个人的基础保障,尤其是家庭中大人的保险保障优先满足,把风险转移出去,把安全留给家人。

建议资产配比:

小结:

合理安排支出,测算未来费用,适时加大理财金额,确保家庭风险转移,投资风格依然可以稍微积极,也应该每年审视财务目标与规划方案。

四、小孩离巢阶段

理财规划思路:

随着小孩进入大学后,也意味着父母教养小孩的费用支出慢慢接近尾声,此阶段开始要重点思考退休的财务规划,测算退休的财富目标与数字。

理财规划执行建议:

家庭资产此时经过多年的积累,支出也相对稳定下来、在投净资产逐年增长,这个阶段要开始注意控制投资风险。因此,需要适当降低风险投资比例,由积极型投资人平滑转变成稳健型投资人,开始加大固定收益资产的比重,累积长期稳健的投资收益。

建议资产配比:

小结:

孩子开始进入独立阶段,身为父母也应开始测算退休需求目标金额、执行退休金积累规划,此时正值壮年,加上家庭资产还在不断增加,因此稳健合理的资产增值是退休计划完成的重要要素。

家庭中各种重要支出及需求的目标金额测算,比如教育费用要花多少,退休养老金多少才够,都是规划目标的重要数值。因此为了做到更精准的测算需求金额,三思投顾上的智能投资场景规划都能协助到各位喔。(目前场景有养老规划、结婚计划、赚钱目标以及小目标,很快子女教育规划场景也会上线。)

上述的的规划与配置建议都是参考,事实上每个人、每个家庭的财富规划与安排都应该是定制化的,因为每个人的人生阶段和家庭都不一样。

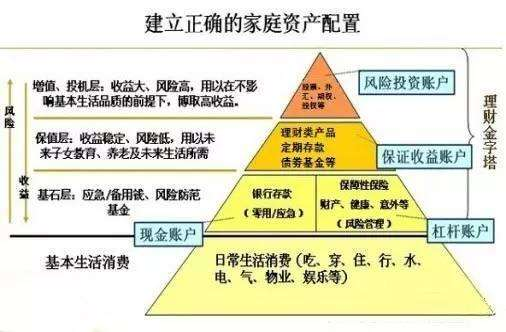

如何做好个人理财规划?我们可以参照以下无论多少钱,我们都需要做好配置家庭配置图:

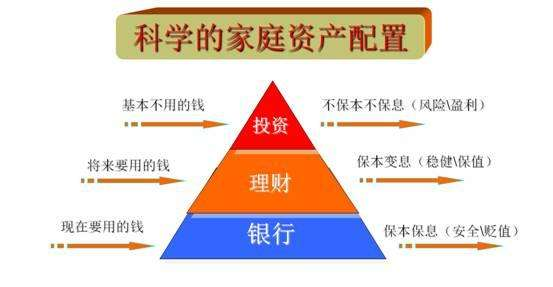

我们每个月无论多少钱都可以分成两大部分:

第一部分是要花的钱,也就是我们的衣食住行,包括物业水电费、人情账单、交通等等费用,这里可以参考普尔资产配置图设置10%的支出。

星空部分,剩下的钱也就是结余的钱,这部分钱我们可以拿来投资放银行、做股票,做保险……

这个图比较简单:剩余的钱主要分为三部分:现在要用的钱、将来要用的钱和基本不用的钱。

现在要用的钱我们可以放在银行,它是保本保息、安全,但是也有缺点因为利息低,会随着时间的而相应的贬值,最重要的是它跑不过通货膨胀;

将来要用的钱也就是养老钱,或者是子女教育钱,那么我们可以把这一部分的钱适当地投资稳健、保值的理财产品。这里的资产主要就是要求保本而且能够抵抗通货膨胀;

基本不用的钱,这里的钱我们可以适当考虑高风险高收益的投资,这里的资产可以考虑高风险高收益的产品,但是我们要知道,风险伴随而来的,收益,伴随而来的是风险,所以我们要根据自己接受风险的程度来决策投资风险高、低的产品。

但是无论哪一个,我们都需要知道的是:滴水穿石。

也就是单单一滴水,体现不了它的价值,可能不经意就流掉了。但是你试试晚上做实验,把水龙头打开一点点,然后用桶来装,星空天你会发现会有多少水?欢迎你来评论。

个人公众号:吴丽婷Anita,懂两地保险的理财规划师,关注个人成长!

【导读】很多人月薪三千却存款上万

,有的人月薪过万却存款为零。这就是理财的区别与差距,再少的钱只要经过合理理财都会取得不小的结果。为了帮助大家都能更九游理有效的驾驭自己的钱财,今天小编就来专业理财规划师建议入手和大家说说如何做好个人理财规划,一起来看看吧!

首要要挑选合适自己的途径

知己知彼百战不殆,个人理财首要要做的便是了解自己、挑选合适自己的途径。

对本身了解清楚之后,对自己的财务情况、危险偏好、常识储藏等剖析清楚后,再有的放矢地挑选途径,往往能得到较好的效果。

假定你现在资金缺少,多开源、多储蓄,挑选小额门槛的途径,便是比较合适的。

假定你资金足够,危险承受才调较强,并且个人喜爱寻求影响,可以查验高危险高收益的途径。假定你生性慎重、保存,可以挑选稳健靠谱的途径。

投资理财需求长时间坚持

关于从根底个人理财做起来说,想要马上获得高额的酬报,往往是不实际的。

理财是一个长时间的进程,需求耐性坚持,并且越到后期收益往往也越可观。

不要愿望一夜暴富

理财是什么?许多人关于理财没有清醒知道,认为理财便是投资挣钱,有的人乃至认为,要一年内财物翻几番,才算实在的理财。

诀窍:理财便是经过对家庭财物情况和理财方针的剖析,拟定长时间的科学规划,让日子水平欣欣向荣,究竟抵达财务安闲。一夜暴富不是理财,坚持长时间投资的理念才是正确观念。

不盲目跟风

咱们发现周围常常有这类人:股票涨了就投资股票、保藏品火的时候就投资保藏品、看黄金涨了就投资黄金。但实践上自己什么都不理解,仅仅盲意图跟风投资,往往投资之后就被套牢。

树立科学的财物装备“不要把鸡蛋放在一个篮子里"--这句话咱们总能听到,但在实践投资进程中却往往疏忽。有人把80%的钱投入股市,有人买了几套房子还想再买……

注意躲避危险

投资都是有危险的,咱们所能做的,便是尽或许的躲避危险。

咱们都知道,危险越高收益越高,所以,一个很简略的躲避危险的办法便是,不投显着高出商场广泛收益水平的项目。做到这点,再保险地运用各种投资战略,如松散投资等,就能防止大部分无谓的丢掉。

以上就是小编今天给大家整理分享关于“理财规划师建议:如何做好个人理财规划?”的相关内容希望对大家有所帮助。想知道财会新手如何学习理财,关注小编持续更新。