应该先还时间长的。

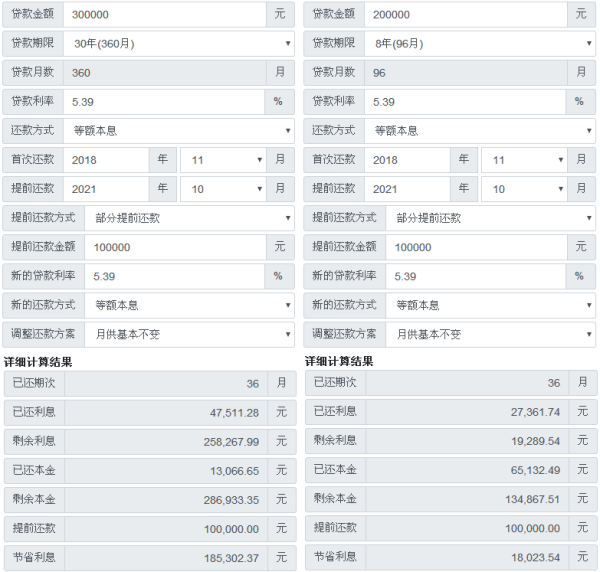

可以通过贷款计算器来算一下,例如:房贷30万元30年,装修贷20万8年,利率都是5.39%,还款方式都是等额本息,提前还10万,余款还款方案是月供基本不变。经过计算,如果还房贷会节省利息18.5万元,而还装修贷只能节省1.8万元。

这个问题的话,怎么划算要看你的经济实力了,毕竟你所办理的贷款就是160万一个不小的数额,如果你经济情况好,那么贷款10年肯定是划算的,因为贷款时间越长你所要支付的贷款利息也就越多,如果你有能力在10年还完那么选择10年就是最划算的,如果没有能力在10年还完那么30年对于你来说也是划算的,毕竟每个月还款压力会小很多,因此建议你具体的还款年限要按照你自己的还款能力还算,有能力就剪短时间,没能力就放长时间,这个对你没坏处。

如果还有什么贷款方面的内容可以到数财网咨询了解。

当然是房贷划算,因为装修贷的是名义利率,房贷是实际利率。先说房贷,每次还款后本金在减少,每月利息按当前剩余本金计算所以每月应还利息减少。装修贷每次还款后本金在减少,但利息仍按原借款本金计算。

房贷,也被称为房屋抵押贷款。房贷,是由购房者向银行填报房屋抵押贷款的申请,并提供合法文件如身份证、收入证明、房屋买卖合同、担保书等所规定必须提交的证明文件,银行经过审查合格,向购房者承诺发放贷款。

并根据购房者提供的房屋买卖合同和银行与购房者所订立的抵押贷款合同,办理房地产抵押登记和公证,银行在合同规定的期限内把所贷出的资金直接划入售房单位在该行的帐户上。

我认为还房贷的话,是结合自身的经济状况来看的,如果说自身的经济状况并不是非常的好,而且生活过的比较拮据一点的话,可以选择把房贷少的那个先还清。

因为先还清一个房屋贷款的话,那么对于另外一个房屋贷款来说,相对就会更加轻松一点,就不会有太大的压力从而造成生活上的困扰。如果说是比较年轻一点的人的话,很少会有比较高的工资,那么在生活方面一定要精打细算一点,不能够把自己的压力变得更大,所以在遇到这种情况的时候,我们应该把自己的工资计算的更加精细一点。对于房屋贷款来说,是一定不能够拖欠的,如果说存在一些拖欠行为的话,那么银行就会认定业主具有恶意拖欠的行为,后期可能会造成贷款以及分期的信用受到损伤。

所以无论是几套房子,在面临贷款的时候,一定要把自己的经济状况分析清楚,一般情况下,只有经济还不错的人,才会选择购买两套房子,并且同时支付两个房子的贷款,这个时候最重要的不是说要找更多的工作来支付房贷,而是将自己的收入进行合理的规划,只有将自己的收入进行合理的规划之后,才能够保持自己的基本生活,还能够攒下一点前。

对于现在的人来说,现在的房价也是越来越高的,房价越来越高,也代表着我们的工资也会越来越高,所以在支付房贷的时候,其实身上背负的是同等的压力,大点的压力的话,还会激发人们的工作效率,工作效率的提升会让人的工作变得有更高的回报,既然有了更高的回报,那就说明人在工作的时候得到了更多的工资,工资更高的话,如果再进行合理的规划,就可以很好的完成房贷及生活方面的基本支出。