资产负债表日后事项是指自年度资产负债表日至财务会计报告批准报告日之间发生的需要调整或说明的事项。

资产负债表日是指月末或者年末。拿年报来说就是2016年12月31日;而财务报告批准报出日是指董事会批准财务报表可以对外报送的日子,

比如说是2017年4月3日你们公司举行了董事会,会上批准2016年年报可以对外报送。那么2016年12月31日到2017年4月3日中间就是“资产负债表日至财务报告批准报出日之间”。

资产负债表日包括会计年度末和会计中期(中期是指短于一个完整的会计年度的报告期间)期末。年度资产负债表日,是指每年的12月31日。

中期资产负债表日,是指各会计中期期末。例如,提供半年度财务报告时,资产负债表日是该年度的6月30日。这里的财务报告是指对外提供的财务报告,不包括为企业内部管理部门提供的内部报表。

扩展资料:

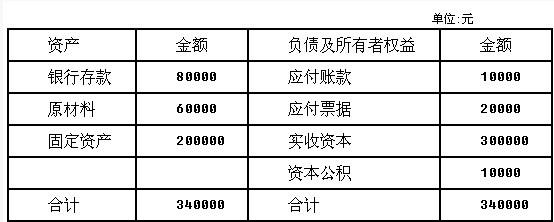

资产负债表一般有表首、正表两部分。其中,表首概括地说明报表名称、编制单位、编制日期、报表编号、货币名称、计量单位等。正表是资产负债表的主体,列示了用以说明企业财务状况的各个项目。资产负债表正表的格式一般有两种:

报告式资产负债表和账户式资产负债表。报告式资产负债表是上下结构,上半部列示资产,下半部列示负债和所有者权益。具体排列形式又有两种:一是按“资产=负债+所有者权益”的原理排列;

二是按“资产-负债=所有者权益”的原理排列。账户式资产负债表是左右结构,左边列示资产,右边列示负债和所有者权益。不管采取什么格式,资产各项目的合计等于负债和所有者权益各项目的合计这一等式不变。

参考资料来源:百度百科-资产负债表

资产负债表日后事项表明持续经营假设不再适用的企业不应当在持续经营基础上编制财务报表。

在资产负债表日至财务报告批准报出日之间发生的下列事项中,属于日后调整事项的是发现了财务报表差错或舞弊。资产负债表日就是出资产负债表的当日,一般指会计期末12月31日。由于资产负债表是静态报表,报表日数据是此前经济业务的最后体现。

有的公司因特殊需要并不一定确定月末或年末是资产负债表日。报表年度因公司和地区不同也不一定确认12月31日为年度资产负债表日。

我国的会计年度采用公历年度,即1月1日至12月31日。因此,年度资产负债表日是指每年的12月31日,中期资产负债表日是指各会计中期期末,包括月末、季末、和半年末。例如第一季度的资产负债表日是3月31日而半年的资产负债表日则是6月30日等等。

不同企业的中期资产负债表日是不同的,可能是月末、可能是季末、也有可能是半年末。

参考资料来源:百度百科-资产负债表日