一般纳税人原材料因自然灾害毁损,其购入时支付的增值税不需要进项税额转出。

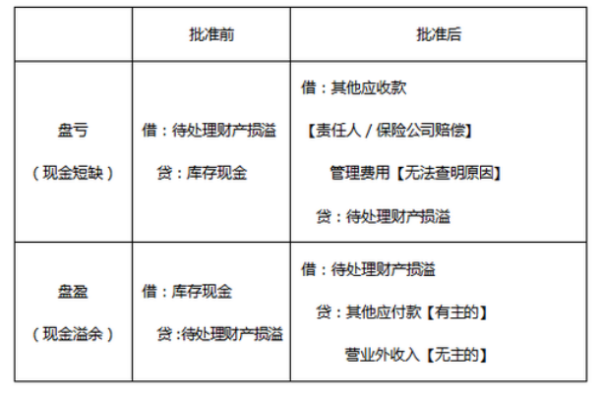

借:待处理财产损益

贷:原材料

借:其他应收款

贷:待处理财产损益

批准后

借:营业外支出

贷:待处理财产损益

扩展资料:

1、本科目核算单位在清查财产过程中查明的各种财产物资的盘盈、盘亏和毁损。

2、盘盈的各种材料、管材、库存产品、固定资产等,借记“材料”、“管材”、“产成品”“固定资产”等科目,贷记本科目和“管材摊销”、“累计折旧”等科目。

盘亏、毁损的各种材料、管材、库存产品、固定资产等,借记本科目和“管材摊销”、“累计折旧”等科目,贷记“材料”、“管材”、“器材成本差异”、“产成品”、“固定资产”等科目。

3、各种盘盈、盘亏和毁损的财产物资,按照规定程序经批准转销时,对盘亏、毁损的财产物资,应先扣除残料价值和可收回的保险赔偿及过失人赔偿,即借记“材料”、“其他应收款”等科目,贷记本科目;再按照扣除后的净损失转销:

流动资产的盘盈,借记本科目,贷记“营业外收入”科目;

流动资产的盘亏、毁损,借记“管理费用”科目,贷记本科目;

固定资产的盘亏,借记“营业外支出——固定资产盘亏”科目,贷记本科目。

因自然灾害等非常原因发生的固定资产、流动资产净损失,用于国家预算内地勘工作的,借记“国家基金”科目,贷记本科目;用于其他经营的,借记“营业外支出——非常损失”科目,贷记本科目。

4、材料、管材在运输途中发生的短缺和损耗,属于合理的损耗,应计入材料、管材的采购成本;能确定由过失人负责的,应自“器材采购”科目转入“应付账款”、“其他应收款”等科目;尚待查明原因和需经批准才能转销的损失,先通过本科目核算,查明原因后,再分别处理:

属于应由供应单位、运输机构、保险公司或其他过失人负责赔偿的损失,借记“应收账款”、“其他应收款”科目,贷记本科目;属于自然灾害等非常原因造成的损失,应报经批准后,将扣除残料价值、过失人和保险公司赔款后的净损失区别情况处理。

用于国家预算内地勘工作的,借记“国家基金”科目,贷记本科目;用于其他经营的,借记“营业外支出——非常损失”科目,贷记本科目;属于定额内短缺和其他损失,借记“管理费用”科目,贷记本科目。

参考资料来源:百度百科-待处理财产损益

借:原材料 60000

应交税费-增值税(进项税额)7800

贷:银行存款 67800

例如:

6月3日,本企业向甲公司赊销A产品100件,单位售价为30000元/件,单位成本为14000元dao/件。

借:应收账款—甲公司339万元

贷:主营业务收入300万元

应交税费—应交增值税(销项税额)39万元

借:主营业务成本140万元

贷:库存商品140万元

扩展资料:

核算保险中介公司从事主营业务而发生的实际成本。包括支付给营销员的佣金,业务部门的办公费、折旧费、水电费、人员工资、福利费、差旅费、交通费、通讯费,以及其他与主营业务直接相关的成本。

对于同一会计年度开始并完成的业务,公司应当在结转主营业务收入的同时结转主营业务成本;对于跨年度业务,应当在年末按规定的方法计算确定应结转的主营业务成本。结转主营业务成本时应借记“主营业务成本”等科目,贷记相关科目。

参考资料来源:百度百科-主营业务成本