产品生产成本计算方法中的计算程序:

1、确定成本计算方法。开展成本计算之前,先要确定采用哪一种成本计算方法。通常所用的方法有品种法、分批法、分步法等。这要根据生产工艺过程和生产组织的特点,同时结合成本管理的要求情况来进行选择。

2、设置有关的成本计算账户。为了计算产品的成本,需要设置一个专门的账户,即"生产成本"账户。其借方汇集为生产产品而发生的各种费用,贷方反映产品完工转出的制造成本。

对于一定的成本计算对象来说,发生的费用无非是两种:

①直接费用。

②间接费用,即共同性的、不是直接为生产这-对象服务的费用。如果企业只生产一种产品,则直接费用和 间接费用并没有差别,都应该直接计入产品成本。但是,企业一般都是生产多种产品。这样,直接费用仍可以直接计入产品成本,而间接费用就必须先要汇集起来,然后再分配摊入各个不同的成本计算对象。这样,需要先单独设置一个账户,即"制造费用"账户,"制造费用"账户的作用就是汇集各种间接费用,再合理地分配到成本计算对象上去。

如果废九游停工的情况比较多,就需要搜集有关的废九游停工损失资料,并专门设置一个"废品损失"和"停工损失"账户,把这些损失汇集到"废品损失"和"停工损失"账户的借方,然后在其贷方作出恰当的处理并转出:如果是正常损失,一般应分配进入产品成本;否则应转入管理费用或营业外支出。

按权责发生制的要求,生产中发生的支出不一定就要计入生产成本,支出的期间与成本计算期间可能不一致。支出发生后有两种情况:

①生产中发生的费用在本期发挥出全部效益,效益不递延到下期。这种情况应把费用直接记入"生产成本"或"制造费用"账户。

②本期发生的费用支出不应由本期负担。这里面又有两种情况: 先支出,后计入成本费用。这种情况应设置"待摊费用"账户,支出时借记"待摊费用"账户,分期摊入成本费用时再贷记"待摊费用"账户。先计入成本,后支出。这种情况应设置"预提费用"账户,计入当期成本费用时借记有关成本费用账户,贷记"预提费用"账户,支付再借记"预提费用"账户。

扩展资料

企业在生产经营过程中,为了正确反映各种产品的成本,均需要将本月产品成本负担的生产费用在各种产品之间进行划分。凡能分清应由哪种产品负担的费用,应直接计入这种产品成本;小能分清应由哪种产品负担的费用,应采用适当的分配方法,分配计人有关产品的成本。

由于产品成本的计算和分配方法比较多,比如品种法、分步法、分批法等,企业极容易在可比产品与不可比产品、盈利产品与亏损产品之间任意调节成本,借以掩盖成本超支、掩盖亏损。

除此之外,对于生产企业,还有一个比较复杂的问题。如果在会计期末,某种产品既有完工产品又有在产品时,还须明确期末在产品与完工产品的成本费用分配,而分配时,有些企业通过各种手段人为地操纵分配方法,任意增加或减少月末在产品成本,调节完工产品的成本,从而造成财务报表信息偏离正常轨道。

参考资料来源:百度百科-成本核算

核算成本主要有以下几种方法:

1、品种法。

(1)定义 以产品品种作为成本计算对象的一种成本计算方法。

(2)成本对象 品种法的成本计算对象为:产品品种。实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、 产品品种、产品品种规格。

(3)计算方法及要点 品种法在实际工作中的应用要点为:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“会计期间”; 以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析。

(4)适用范围 品种法适合于大批大量、单步骤生产的企业。如发电、采掘业、管理上只要求考核最终产品的企业。

2、分批法。

(1)定义,以产品批别作为成本计算对象的一种成本计算方法。

(2)成本对象,产品的“批”。分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单――即按照客户订单计算成本的方法、其他企业需要并自定义的“批”。

(3)计算方法及要点,品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。 成本计算期一般采用“工期”, 一般不存在生产费用在完工产九游在产品之间分配。若生产费用在完工产品、在产品间分配采用定额法。

(4)适用范围,单件、小批生产企业、按照客户定单组织生产的企业――因而也称“订单法”。

3、分步法。

(1)定义 以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。

(2)成本对象,分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门――即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心, 上述情况的随意组合。

(3)计算方法及要点,较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计算成本所导致的。 在分步法下,有下列一系列特定的计算流程、方法和含义,分步法成本核算一般有如下要点:按照“步”作为成本计算对象、归集费用、计算成本、成本计算期一般采用“会计期间”法、期末往往存在本期完工产品、期末在产品,需要采用一定的方法分配生产费用。

(4)适用范围:大批大量多步骤多阶段生产的企业;管理上要求按照生产阶段、步骤、车间计算成本;冶金、纺织、造纸企业、其他一些大批大量流水生产的企业等。

一、首先计算所需要的原材料成本,注意有下脚料出现时请计算合理的系数(即材料利用率或损耗率),特别注意现实价格。严格计算制造过程中每道工序的工时费用(即工时成本),另外附加的能源费用。

统筹企业管理费用。估算产品的销售费用和服务费用。这是比较细致的算法。如果是提前预算,则要有相关的技术,和经验,由成本预算工程师来完成。

二、成本计算方法

按一定的成本对象归集生产费用,以便计算出各种产品总成本和单位成本的方法。最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

例如,在大量大批单步骤生产的情况下,只要求按产品的品种计算成本,这种成本计算方法就稳定之为品种法。

又如,在单件小批多步骤的生产情况下,由于生产是按照客户的订单以及企业组织的生产批别组织生产,因此,产品成本就应该按照订单或生产批别进行计算,这种成本计算方法就称之为分批法。而在大量大批多步骤生产的情况下,往往不仅要求按产品品种计算方法称之为分步法。

扩展资料:

核算方法

1、正确划分各种费用支出的界限,如收益支出与资本支出、营业外支出的界限,产品生产成本与期间费用的界限,本期产品成本和下期产品成本的界限,不同产品成本的界限,在产九游产成品成本的界限等。

2、认真执行成本开支的有关法规规定,按成本开支范围处理费用的列支。

3、做好成本核算的基础工作,包括:建立和健全成本核算的原始凭证和记录、合理的凭证传递流程;制定工时、材料的消耗定额,加强定额管理;建立材料物资的计量、验收、领发、盘存制度;制订内部结算价格和内部结算制度。

4、根据企业的生产特点和管理要求,选择适当的成本计算方法,确定成本计算对象、费用的归集与计入产品成本的程序、成本计算期、产品成本在产成品与在产品之间的划分方法等。方法有品种法、分批法和分步法,此外还有分类法、定额法等多种。

参考资料来源:百度百科-成本核算

核算方法:

1、正确划分各种费用支出的界限,如收益支出与资本支出、营业外支出的界限,产品生产成本与期间费用的界限,本期产品成本和下期产品成本的界限,不同产品成本的界限,在产九游产成品成本的界限等。

2、做好成本核算的基础工作,包括:建立和健全成本核算的原始凭证和记录、合理的凭证传递流程;制定工时、材料的消耗定额,加强定额管理;建立材料物资的计量、验收、领发、盘存制度;制订内部结算价格和内部结算制度。

3、根据企业的生产特点和管理要求,选择适当的成本计算方法,确定成本计算对象、费用的归集与计入产品成本的程序、成本计算期、产品成本在产成品与在产品之间的划分方法等。

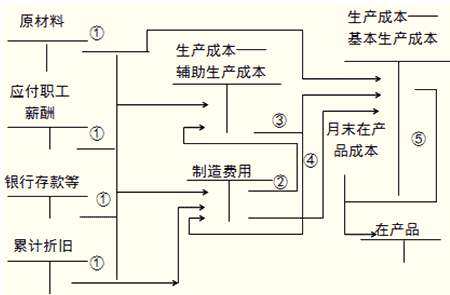

4、基本生产发生的直接材料和直接人工费用,按成本项目借记 “ 生产成本 — 基本生 产成本 ” ,贷记有关科目。账务处理:

借:生产成本 — 基本生产成本

贷:原材料 — 直接材料

应付工资

辅助生产发生直接材料和直接人工费用,按成本项目借记 “ 生产成本 — 辅助生产 成本 ” 贷记有关科目。账务处理:

借:生产成本 — 辅助生产成本

贷:原材料 — 直接材料

应付工资

发生的各项间接费用,借记 “ 制造费用 ” ,贷记有关科目。账务处理:

借:制造费用

贷:原材料(银行存款、累计折旧等)

月终,制造费用分配给成本核算对象时,账务处理:

借:生产成本 — 基本生产成本

生产成本 — 辅助生产成本

贷:制造费用

“ 制造费用 ” 科目月末无余额。

成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。成本核算通常以会计核算为基础,以货币为计算单位。成本核算是成本管理的重要组成部分,对于企业的成本预测和企业的经营决策等存在直接影响。