跨年红冲的发票怎么做账务处理方法如下:

1、采用《小企业会计准则》的企业,发生跨年发票红冲应直接冲减收入,具体分录如下:

借:应收账款(红字);贷:主营业务收入(红字);应交税费—应交增值税(销项税额)(红字)。冲回成本:借:主营业务成本(红字);贷:库存商品(红字)。

2、采用《企业会计准则》的企业,发生跨年发票红冲应可计入“以前年度损益调整”科目,具体分录如下:借:以前年度损益调整;应交税费—应交增值税(销项税额)贷:应收账款。冲回结转的成本:借:库存商品;贷:以前年度损益调整。结转未分配利润:借:利润分配:未分配利润;贷:以前年度损益调整(余额)。

跨年收入冲红:

跨年收入冲红的账务处理主要包括:核对收入跨年红冲前后的账务变化。仔细核对未红冲前后的账户余额,并对账户变化进行分析,确保账务准确无误;登记收入跨年红冲的账务凭证。登记凭证时,需要写明红冲的原因和金额,以及相关的证明材料。

安排收入跨年红冲的资金流向。一般来说,红冲的资金会转入政府财政汇总账户,需要将账务数据和资金流向登记在凭证中,以供监督检查。

九游知识:跨年收入冲红是指财务管理部门将去年底未结转的收入清零,重新调入今年度的账户。这是一种会计处理方式,旨在保证去年底的账务准确无误,以便将来的税务审计和其他监督检查工作。

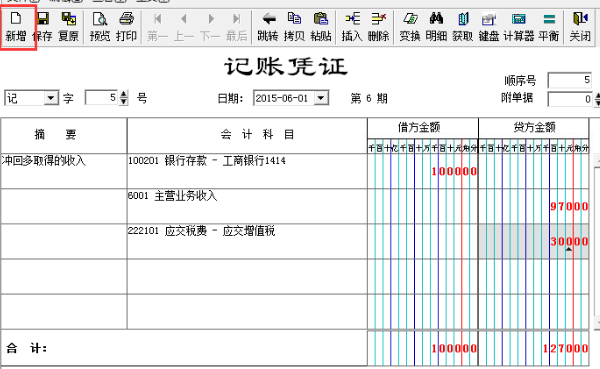

1、借:银行存款(红字)

贷:主营业务收入(红字)

贷:应交税费-增值税-销项税(红字)

借:银行存款

贷:主营业务收入

贷:应交税费-增值税-销项税

2、借:本年利润(红字)

贷:主营业务收入(红字)

贷:应交税费-增值税-销项税(红字)

借:本年利润

贷:主营业务收入

贷:应交税费-增值税-销项税

扩展资料:

红字冲销法适用范围较广,一般情况下,错误都可以用红字冲销法进行更正。典型的是记账后发现错误,而账簿记录的错误源于记账凭证的错误,记账凭证的错误在于账户名称或记账方向有错或者方向、金额都错等严重的错误。

红字更正法适用于以下两种情况:

①根据记账凭证所记录的内容记账以后,发现记账凭证中的应借,应贷会计科目或记账方向有错误,应采用红字更正法。

进行更正时,先用红字金额填制一张与原内容一致的记账凭证,据以用红字金额登记入账,在摘要栏注明"冲减×月×日×号凭证错误",冲销原错误记录,然后用蓝字填写一张正确的凭证,重新登记入账。

②科目正确,实记金额大于应记金额进行更正时,将多记金额填制记账凭证,据以红字金额入账,冲销其大于应记金额的差额改正错账。

参考资料来源:百度百科-红字冲销法

红字冲销凭证的做法如下:

红字冲销原错误凭证,年月日、字、号,按照已做帐的会计凭证流水顺序编日期、字、号编写;借方科目及贷方科目用黑笔按照常规财务规范填写,借、贷方发生金额需要用红字填写。除了金额用红字外,其他都用黑字填写。

红字冲销法(红字调整法)是先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录。红字冲销法适用范围较广,一般情况下,错误都可以用红字冲销法进行更正。

一、一般应该采取第一种,我以前在大型国企做过,调整凭证都是直接红冲的。如果是星空种的话,增加了银行存款的发生额,现金流量肯定有影响。

二、正确的做法应该是:

借:管理费用 100(红字)

贷:银行存款100 (红字)

三、多出凭证的金额会影响累计数,红冲会还原实际。如果是电算帐,由于自动结转凭证取数的原因,自动结转后,会造成管理费用贷方有余额。

扩展资料:

这种方法适用于会计科目用错或会计科目虽未用错,但实际记账金额大于应记金额的错误账款。一般情况下,在及时发现错误,没有影响后续核算的情况下多使用红字冲销法。

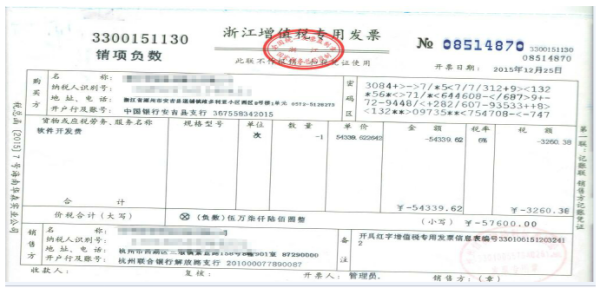

例:某商场销售白酒一批,价款46800元(含税),收妥货款存入银行,该批白酒成本31000元,企业作如下账务处理:

借:银行存款 46800

贷:产成品31000

应收账款15800

该账务处理,把两个本来不存在对应关系的账户硬纠在一起,偷逃增值税、消费税等,同时减少企业利润,偷逃企业所得税。应按照税收法规和财务制度将企业对外销售取得的收入按正常销售业务处理。用红字冲销法调账如下:

首先用红字冲销原账错误分录

借:银行存款 46800(红字)

贷:产成品 31000(红字)

应收账款 15800(红字)

然后再用蓝字编制一套正确的会计分录

借:银行存款 46800

贷:产品销售收入 40000

应交税金—应交增值税(销项税额) 6800

同时

借:产品销售税金及附加10000

贷:应交税金—应交消费税10000

借:产品销售成本31000

贷:产成品 31000

参考资料:百度百科-红字冲销法

参考资料:百度百科-会计分录

一、一般应该采取第一种,我以前在大型国企做过,调整凭证都是直接红冲的。如果是星空种的话,增加了银行存款的发生额,现金流量肯定有影响。

二、正确的做法应该是:

借:管理费用 100(红字)

贷:银行存款100 (红字)

三、多出凭证的金额会影响累计数,红冲会还原实际。如果是电算帐,由于自动结转凭证取数的原因,自动结转后,会造成管理费用贷方有余额。

扩展资料:

红字冲销法适用范围较广,一般情况下,错误都可以用红字冲销法进行更正。典型的是记账后发现错误,而账簿记录的错误源于记账凭证的错误,记账凭证的错误在于账户名称或记账方向有错或者方向、金额都错等严重的错误。

红字更正法适用于以下两种情况:

1、根据记账凭证所记录的内容记账以后, 发现记账凭证中的应借,应贷会计科目或记账方向有错误,应采用红字更正法.进行更正时,先用红字金额填制一张与原内容一致的记账凭证,

据以用红字金额登记 入账,在摘要栏注明"冲减×月×日×号凭证错误",冲销原错误记录.然后用蓝字填写一张正确的凭证,重新登记入账.

2、科目正确,实记金额大于应记金额进行更正时,将多记金额填制记账凭证,据以红字金额入账,冲销其大于应记金额 的差额改正错账.

例:村集体经济组织用银行存款890元购买化肥入库,误将凭证填为980元,并已入账。

借:库存物资 980

贷:银行存款 980

更正时,填制以下红字金额凭证,予以冲正:

借:库存物资 90

贷:银行存款 90

参考资料来源:百度百科-红字冲销法