意思是放弃了能够减免的事项。本来可以享受减免政策的,由于种种原因,自动放弃了减免的政策,自动放弃政策,也就意味着不再享受这个政策。对于自动放弃的人来说,是有所损失的,这种人的精神是高尚的,品质是纯洁的,也是值得学习的。

情况主要有三种:

一是预付卡销售和充值业务时对外开具增值税发票;

二是销售自行开发的房地产项目取得预收款时对外开具增值税发票;

三是已申报缴纳营业税未开票补开票业务。

一般情况下是可以报销的,不过具体还要看公司规定!

对于营改增之前已申报缴纳营业税未开票而在营改增后需要补开发票业务时,增值税发票的税率栏内究竟填写什么内容?我们的政策其实经历过从不完善、不统一到完善和统一的过程。

最初,《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)只是简单地规定:“纳税人在地税机关已申报营业税未开具发票,2016年5月1日以后需要补开发票的,可于2016年12月31日前开具增值税普通发票(税务总局另有规定的除外)。”

但对于如何开具,特别是税率栏与税额栏如何填写,则未予明确规定。在此情况下,各地国税局根据自身对税收政策的理解进行了补充。其中不少地方参照总局有关免税政策开票,即要求纳税人在开票时,在税率栏内填写“***”。

但这种局面很快得到改正。《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)认真总结营改增中的问题,特别明确: 对于已申报缴纳营业税未开票补开票时,一律在发票税率栏内填写“不征税”,并强调:不得开具增值税专用发票。

另外,《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)还进一步明确:“纳税人2016年5月1日前发生的营业税涉税业务,需要补开发票的,可于2017年12月31日前开具增值税普通发票(税务总局另有规定的除外)。”

【总结归纳】

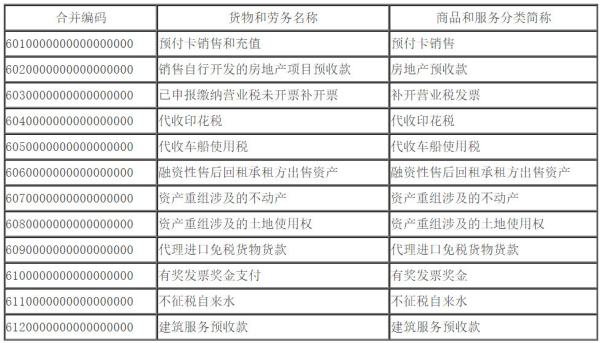

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)规定:“增加6‘未发生销售行为的不征税项目’,用于纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产的情形。‘未发生销售行为的不征税项目’下设601‘预付卡销售和充值’、602‘销售自行开发的房地产项目预收款’、603‘已申报缴纳营业税未开票补开票’。使用‘未发生销售行为的不征税项目’编码,发票税率栏应填写‘不征税,不得开具增值税专用发票。”

根据上述规定,目前在增值税发票的税率栏内可以填写“不征税”字样的情况主要有三种:

一是预付卡销售和充值业务时对外开具增值税发票;

二是销售自行开发的房地产项目取得预收款时对外开具增值税发票;

三是已申报缴纳营业税未开票补开票业务。

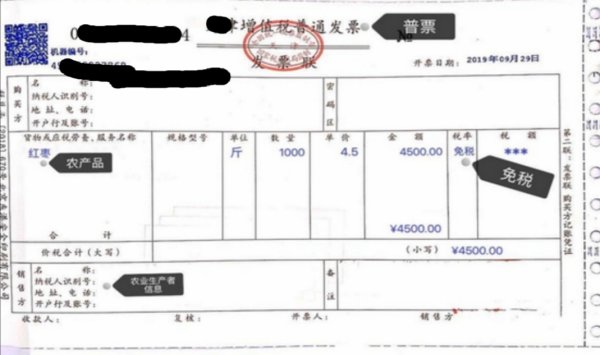

如果你取得的增值税普通发票,税率栏填写的是“免税”,那么说明销售方销售该货物时是免征增值税的。

比如,农业生产者销售自产农产品免征增值税。如果你从某农业生产者购买其自产的农产品,它给你开具的增值税普通发票的税率栏,填写的就是“免税”。

再比如,流通环节销售蔬菜免征增值税。所以,你从某蔬菜公司购买蔬菜,蔬菜公司给你开具的增值税普通发票上,税率栏填写的就是“免税”。

2024年发票备注栏填写指南

提示:以上列举备注栏应填写的信息,也是取得发票的纳税人需要重点审核的内容,根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

注意,这六种发票收到时

一定要检查备注栏

在什么情况下开具发票需要填写?如何填写?下面一起来看看发票备注栏的小奥秘吧~

1. 提供建筑服务

纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

2. 增值税一般纳税人提供货物运输服务

使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

3.销售不动产

纳税人自行开具或者税务机关代开增值税发票时,应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的详细地址。

4.出租不动产

纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。

5.按照现行政策规定适用差额征税办法缴纳增值税

且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

6. 保险机构作为车船税扣缴义务人

在代收车船税并开具增值税发票时应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

小结:发票的基本内容包括发票的名称、发票代码和号码、联次及用途、客户名称、开户银行及账号、商品名称或经营项目、计量单位、数量、单价、大小写金额、开票人、开票日期、开票单位(个人)名称(章)等,也包括票面的备注栏。企业取得未按规定进行备注的发票属于不合规票据,属于违反发票管理法规,由税务机关责令限期改正。

未按规定填写备注栏的风险

1.增值税:《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

2.企业所得税:《国家税务总局关于发布的公告》(国家税务总局公告2024年第28号)第十二条规定,企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。

3.土地增值税:《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第五条规定,营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

1、只要是正规途径取得,全国增值税发票查验网上可以查询,即为合规合法的发票。

2、发票的应税服务或货物类型,在您单位报销规范内,即可正常报销使用。

3、不征税说明发票是纳税人没有发生增值税纳税义务。该笔交易不征税。

九游资料

一、可以进行报销的发票判断。

1、首先通常情况下我们说的“不能报销”都是指:

1)、不符合公司报销管理规范的费用,比如娱乐场所开具的酒水发票,公司报销制度中明确写明不可报销;

2)、发票不合规。

2、那么非财务人员怎么判断发票是否合规呢?简单说来有以下几点:

1)、收到发票后检查公司名称,公司税号是否正确;

2)、其次检查发票应税服务内容是否与实际相符;

3)、发票是否在抬头处盖发票监制章,发票右下角是否盖发票章(或写盖公章有效的发票是否盖公章);

4)、看发票是否破损或字迹不清;

5)、如果是增值税发票,可在全国增值税查询平台进行查验。

二、还有一个问题,什么叫做“不征税”。

所谓不征税发票是纳税人没有发生增值税纳税义务,但却需要向相对方出具“未发生销售行为的不征税项目”的增值税普通发票。 不征税发票的税率栏不显示税率,也没有对应的税额。

之所以有不征税发票,主要是要解决增值税纳税义务发生时间的问题。按规定,开具发票纳税义务发生,而不征税收入不属于增值税的征税范围,也需要开具发票,这种情况下,若开增值税发票,则要纳税,不开票相对方需要,有了不征税发票这些问题就解决了。

参考资料:国家税务总局关于营改增试点若干征管问题的公告

财政部 海关总署 国家税务总局关于“十三五”期间煤层气勘探