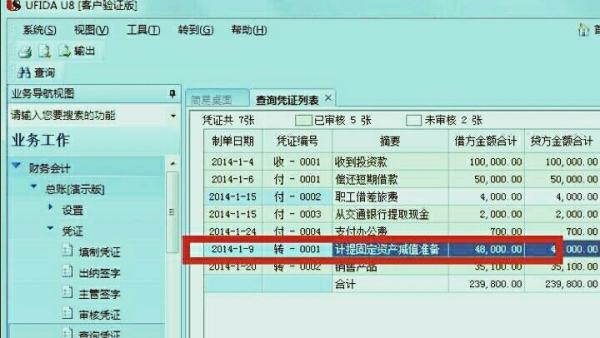

以用友U8为例,其中的具体步骤如下:

1、打开相关窗口,直接通过查询凭证列表选择需要更正错误的做账跳转。

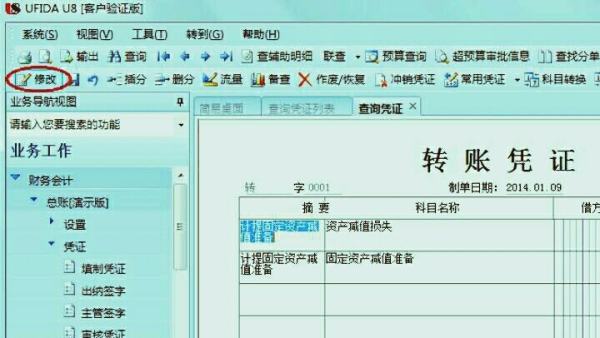

2、这个时候弹出新的页面,需要点击图示按钮进行修改。

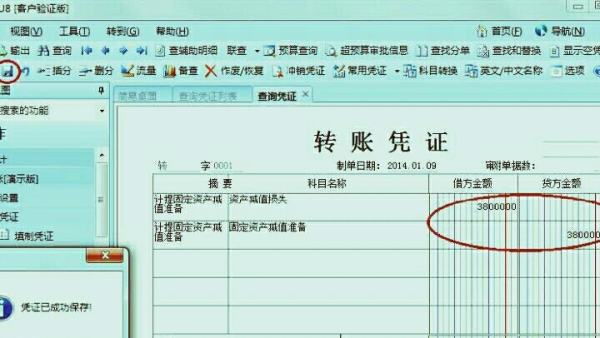

3、下一步如果没问题,就根据实际情况确定保存。

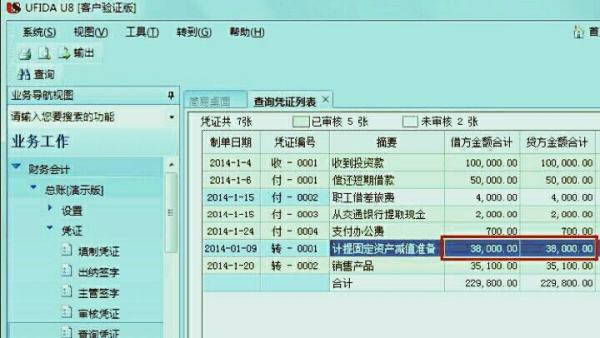

4、这样一来会看到对应的结果,即可达到目的了。

印花税不需要计提,可在缴纳时直接做账

借:税金及附加---印花税

贷:银行存款

是的。

按照权责发生制,增值税和附加税都需要当月月末计提,次月纳税申报日之前缴纳,一般每月15号为纳税申报截止日,遇到节假日则顺延。

月份终了,企业应将当月发生的应交未交增值税额自“应交税金——应交增值税”科目销项抵减进项后的余额转出至“未交增值税”明细科目,若销项小于进项则将销项余额转平,账面留下进项税额余额即可。

附加税包含城建税、教育费附加、地方教育费附加。

1、城建税额=(当期的营业税+消费税+增值税的应交额)*城市维护建设税税率

2、教育费附加=(当期的营业税+消费税+增值税的应交额)*教育费附加税率

3、地方教育费附加=(增值税+消费税+营业税)×2%

现行制度规定,市区的城市维护建设税税率为7%,教育费附加的提取比例为3%

扩展资料:

1、增值税当月月末计提时:

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

2、下月交纳时:

借:应交税费-未交增值税

贷:银行存款

3、如果上月的已缴税金 ,上月交纳时 :

借:应交税费—应交增值税(已交税金)

贷:银行存款

4、月末结转:

借:应交税费-未交增值税

贷:应交税费—应交增值税(已交税金)

参考资料:百度百科-应交增值税

参考资料:百度百科-营业税金及附加