财务管理题,急求答案

1。财务管理是以经济形式进行的一项综合管理。 错误。财务管理是利用价值形对企业生产经营过九游行的管理。 2。财务管理的核心方法是财务预测。 错误。在市场经济条件下,财务决策是企业财务管理的核心。 3。财务关系是指企业在资金运动中与各方面的经济利益关系。 正确。企业的财务是指企业在生产经营过程中客观存在的资金运动及其所体现的经济利益关系。资金的运动称为财务活动,经济利益的关系称为财务关系。 4。资金时间价值只能用相对数表示,如利息率或报酬率。 错误。资金时间价值可用金额(绝对数)-利息和百分比(相对数)两种形式表示,通常用利息率表示。 5。年金是指一定时期内多次收付的款项。 错误。年金是指一定时

求财务管理学题目答案

财务管理学试题和答案 一、单项选择题(每题1分,共20分) 1、财务管理是人们利用价值形式对企业的( )进行组织和控制,并正确处理企业与各方面财务关系的一项经济管理工作。 A、劳动过程B、使用价值运动C、物质运物D、资金运动 2、影响企业经营决策和财务关系的主要外部财务环境是 A、政治环境B、经济环境C、国际环境D、技术环境 3、企业资金中资本与负债的比例关系称为 A、财务结构B、资本结构C、成本结构D、利润结构 4、按时价或中间价格发行股票,股票的价格低于其面额,称为 A、等价发行B、折价发行C、溢价发行D、平价发行 5、债券发行时,当票面利率与市场利率一致 A、等价发行债券B、溢价发行债券

财务管理题目,求解答

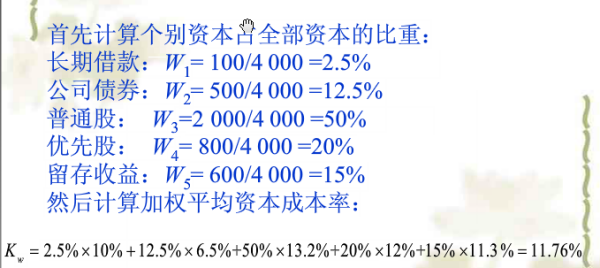

三种筹资方式的权重为\x0d\x0a1750/5000=35%\x0d\x0a1000/5000=20%\x0d\x0a2250/5000=45%\x0d\x0a所得税率为25%,成本分别为 \x0d\x0a借款:15%*(1-25%)/(1-1%)=11.36% \x0d\x0a债券:18%*(1-25%)/(1-4.5%)=14.14%\x0d\x0a股票:15%/(1-3%)+5%=20.46%\x0d\x0a综合资金成本11.36%*35%+14.14%*20%+20.46%*45%=3.976+2.828+9.207=16.011 \x0d\x0a\x0d\x0a所得税率为33%,成

急!100分!财务管理题目,求高人给答案!(详解)

1流动负债年末余额=270/3=90(万元)

(2)存货年末余额=270-90×1.5= 135(万元)

存货平均余额=(135+145)/2=140(万元)

(3)本年销货成本=140×4=560(万元)

(4)应收账款年末金额=270- 135= 135(万元)

应收账款平均余额=(135+125)/2=130(万元)

应收账款周转期=(130×360)/960=48.75(天)

2

(1)流动比率=流动资产/流动负债=3

速动比率=(流动资产-存货)/流动负债=1.3

流动资产=27000

(上面都是年末数)综合得流动负债=9000

存货=15300

存货周转率=销售成本/〔(年初存货+年末存货)/2〕=4 可得销售成本=60600

(2)由题知,速动资产除应收账款外,其他如货币资金可忽略不计。可从上面得速动资产=应收账款=9000*1.3=11700

应收账款周转率=销售收入/〔(年初应收账款+年末应收账款)/2〕=96000/12200=7.87。

3.

4.

I=1000×8%=80P=I(P/A,r,n)+F(P/F,r,n)=80×(P/A,10%,5)+1000×(P/F,10%,5)=924.16(元)

5例如:某企业需80000元资金以清偿到期债务,而需要维持20%的补偿性余额,则为获得80000元必须借80000/(1-20%)=10万元即:借款L=K/(1-r)在这种情况下,如名义利率为8%,则实际利率为:8%×10万/[10万×(1-20%)]=10%

即:R0=R/(1-r)R0——实际利率R——名义利率r——补偿性余额

6

7债券的资金成本=10%*(1-25%)/(1-1,够,题目说要筹资4000万,而前两种和起来才2000万,应该还有其他的筹集方式

某项目需投资200万元其中固定资产投资160万元流动资产投资40万元项目当年完工并投产寿命期10年终了无残值按直线法提折旧。投入使用后每年产品销售收入增加60万元同时经营成本增加30万元所得税税率为25流动资金于项目终了一次收回。要求:计算该项目投资报酬率第三节项目投资决策评价指标及其类型三、项目投资投资决策的非贴现指标一投资利润率【例5-3】解年平均利润额60-30×1-2522.5万元投资报酬率ROI25.112005.22第三节项目投资决策评价指标及其类型三、项目投资投资决策的非贴现指标一投资利润率

财务管理题,求解答

你题目是不是有问题,既然已经告诉了税后利润,还给税率干什么? (1)固定资产折旧(230-10)/5=44 开办费摊销6/3=2 NCF0=-230-6=-236 NCF1=-24 NCF2=60+44+2=106 NCF3=106+5=111 NCF4=111+5=116 NCF5=116+5-2=119 NCF6=121+5+10-2=134 (2)静态回收期3+(270-106-111)/116=3.46年 平均收益率【(0+60+65+70+75+80)/270】/6=21.60% (3)净现值-236-24*(P/F,10%,1)+106*(P/F,10%,2)+111*(P/F,1