需要。销项税计入“应缴税费-应缴增值税-销项税”贷方;进项税计入“应缴税费-应缴增值税-进项税”借方。

结转分录:

1、结转进项税额:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税(进项税额)

2、结转销项税额:

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(转出未交增值税)

3、结转应缴纳增值税(即进项税额与销项税额的差额):

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

4、实际交纳增值税

借:应交税费—未交增值税

贷:银行存款

扩展资料:

根据税法规定,准予从销项税额当中抵扣的进项税额限于下列增值税扣税凭证上注明的增值税税款和按规定的扣除率计算的进项税额:

1、纳税人购进货物或应税劳务,从销货方取得增值税专用发票抵扣联上注明的增值税税款。

2、纳税人购进免税农产品所支付给农业生产者或小规模纳税人的价款,取得经税务机关批准使用的收购凭证上注明的价款按10%抵扣进项税额。

3、购进中国粮食购销企业的免税粮食,可以按取得的普通发票金额按10%抵扣进项税额。

4、纳税人外购货物和销售货物所支付的运费(不包括装卸费、保险费等其他杂费),按运费结算单据(普通发票)所列运费和基金金额按7%抵扣进项税额。

销项税计入“应缴税费-应缴增值税-销项税”贷方

进项税计入“应缴税费-应缴增值税-进项税”借方

一、举例:

1、某企业8月期初“应缴税费-应缴增值税“借方余额50000元。本月进项税额120000元,本月销项180000元,当月应缴增值税=180000-(50000+120000)=10000元

会计分录:

借:应缴税费- 应缴增值税-转出未交增值税 10000

贷:应缴税费- 未交增值税 10000

缴纳时:

借:应缴税费- 未交增值税 10000

贷:银行存款 10000

2、某企业8月期初“应缴税费-应缴增值税“借方余额50000元。本月进项税额120000元,本月销项160000元,

当月应缴增值税=180000-(50000+120000)=-10000元,出现这种结果表示当月可抵扣税金大于当月销项税额,期末还有留抵10000,不用交税,也不用做会计处理。

二、月结的话每月已结,年末无需结转。

年结的话,看12月份增值税是应交还是留底,应交为将未交增值税转出后,再将销项税、进项税、转出未交增值税、进项税额转出等互转,结果是转平,除应交增值税,未交增值税有贷方余额,星空年缴纳。

留底的话,将销项税、转出未交增值税、进项税额转出等转至进项税,应交增值税,应交税金,进项税额有借方余额,就是留底金额,为星空年的年初未抵扣数。

扩展资料;

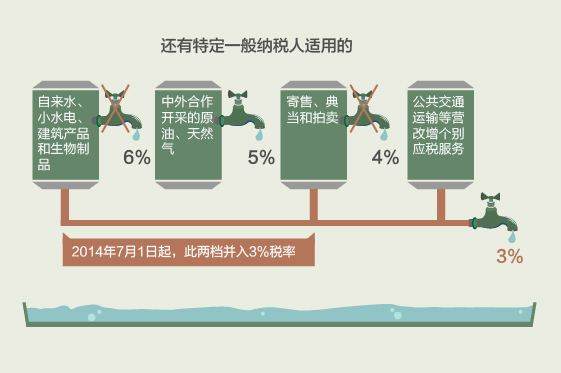

营改增一般纳税人

(一)应税服务的年应征增值税销售额(以下称应税服务年销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

应税服务年销售额超过规定标准的其他个人不属于一般纳税人;非企业性单位、不经常提供应税服务的企业和个体工商户可选择按照小规模纳税人纳税。

(二)混业经营小规模纳税人,应根据申报的从事货物生产或者提供应税劳务销售额和提供的应税服务销售额分别计算年应税销售额。

无论哪项年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准,均应当按照相关规定申请认定增值税一般纳税人或申请不认定一般纳税人。

(三)小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,成为一般纳税人。

会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。

(四)符合一般纳税人条件的纳税人应当向主管税务机关申请一般纳税人资格认定。具体认定办法由国家税务总局制定(总局公告2012年第38号已作出规定)。

除国家税务总局另有规定外,一经认定为一般纳税人后,不得转为小规模纳税人。

参考资料来源:百度百科-一般纳税人