一、分录:

1、购入设备:

借:固定资产 30000【资产增加】

贷:银行存款 30000【资产减少】

2、接受材料投资:

借:原材料 10000【资产增加】

贷:实收资本 10000【所有者权益增加】

3、偿还前欠货款:

借:应付账款 5000【负债减少】

贷:银行存款 5000【资产减少】

4、收到前欠货款:

借:银行存款 8000【资产增加】

贷:应收账款 8000【资产减少】

5、债务重组:

借:长期借款 50000【负债减少】

贷:实收资本 50000【所有者权益增加】

6、将资本公积转增资本:

借:资本公积 20000【所有者权益减少】

贷:实收资本 20000【所有者权益增加】

1、本期发生额:

资产=(30000-30000)+10000-5000+(8000-8000)=5000元,即资产增加5000元

负债=-5000-50000=-55000元,即负债减少55000元

所有者权益=10000+50000+(20000-20000)=60000元,即所有者权益增加60000元

2、期末余额:

资产总额=375000+5000=380000元

负债总额=112000-55000=57000元

所有者权益总额=(375000-112000)+60000=323000元(或)=380000-57000=323000元

会计恒等式:资产=负债+所有者权益

任何经济业务事项都不会影响“资产=负债+所有者权益”的恒等关系

借方:资产增加,负债和所有者权益减少

贷方:资产减少,负债和所有者权益增加

二、会计分录在实际工作中,是通过填制记账凭证来实现的,它是保证会计记录正确可靠的重要环节。

会计核算中,不论发生什么样的经济业务,都需要在登记账户以前,按照记账规则,通过填制记账凭证来确定经济业务的会计分录,以便正确地进行账户记录和事后检查。会计分录有简单分录和复合分录两种。

扩展资料:

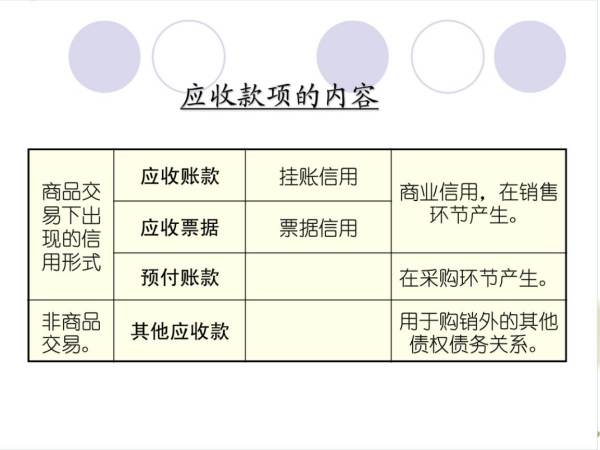

一、本科目核算企业因销售商品、提供劳务等经营活动应收取的款项。

企业(保险)按照原保险合同预定应向投保人收取的保费,可将本科目设为1122 应收保费科目,并按照投保人进行明细核算。

企业(金融)应收的手续费和佣金,可将本科目改为“1124 应收手续费及佣金”科目,并按照债务人进行明细核算。

不包括各种非经营活动发生的应收款项。因销售商品、提供劳务等,采用递延方式收取合同或吸引价款、实质上具有融资性质的,在“长期应收款”科目核算。

二、本科目可按债务人进行明细核算。

三、企业发生的应收账款,按应收金额,借记本科目,按确认的营业收入,贷记“主营业务收入”、“手续费及佣金收入”、“保费收入”等,科目。收回应收账款时,借记“银行存款”等科目,贷记本科目。涉及增值税销项税额的,还应进行相应的处理。

代购货方垫付的包装费、运杂费,借记本科目,贷记“银行存款”等科目。收回代垫费用时做相反分录。

四、企业与债务人进行债务重组,应当分债务重组的不同方式进行处理。

1、收到债务人清偿债务的款项小于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权人已计提的坏账准备。

收到债务人清偿债务的款项大于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权已计提的坏账准备。

以下债务重组涉及重组债权减值准备的,应当比照此规定进行处理。

2、接受债务人用于清偿债务的非现金资产,应按该项非现金资产的公允价值,借“原材料”“库存商品”“固定资产”“无形资产”等科目,按已计提的坏账借“坏账准备”。涉及增值税的,还应进行相应处理。

3、将债权转为投资的,应按相应股份的公允价值,借记“长期股权投资”科目,按重组债权的账面余额,贷记本科目,按应支付的相关税费和其他费用,贷记“银行存款”“应交税费”等科目,按其差额,借记“营业外支出”。

4、以修改其他债务条件进行清偿的,应当修改其他债务条件后债权的公允价值。

参考资料来源:百度百科-应收账款

销售产品一批,价格六千元,收到款项存入银行,会计分录如下:

1、 不考虑增值税

借:银行存款 6000;贷:主营业务收入 6000

2、 考虑增值税

(1) 一般缴税人

借:银行存款 6000;贷:应交税费--应交增值税(销项税额)【6000/(1+17%)】*17%=871.79,主营业务收入 6000/(1+17%)=5128.21 2.

(2) 小规模缴税人

借:银行存款 6000;贷:应交税费--应交增值税(销项税额)【6000/(1+3%)】*3%=174.76,主营业务收入 6000/(1+3%)=5825.24

九游资料:

一、编制会计分录:1.分析经济业务;2.确定会计科目;3.根据科目性质和该账户所记录的经济内容性质,确定借贷方向;4.编制会计分录并检查会计科目、金额是否正确。

二、会计分录,简称分录,是对每项经济业务列示应借、应贷的账户名称(科目)及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。编制会计分录流程:

分析经济业务;

确定会计科目;

根据科目的性质和该账户所记录的经济内容的性质,确定借贷方向;

编制会计分录并检查会计科目、金额是否正确。

三、会计分录分为简单会计分录和复合会计分录。

简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录;

复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借、多借多贷的会计分录。

四、销售会计岗位职责

1.负责销售会计核算及内部销售部门核算。

2.负责主营业务收入、应收账款、预收账款的凭证编制、录入、账簿登记。

3.负责发货票的财务监管、审核盖章,并分类保管发货结算单据;认真审核发货票,凡收款责任不清楚、销售部门不明确、手续不健全、数据不准确的,不予盖章;负责退货票据的核实、登记、统计工作。

4.负责增值税专用发票的开具和增值税专用发票、普通发票的登记、保管、税控设备的维护。

5.负责邮寄增值税发票;月末负责填报增值税纳税申报表附列资料(表一)、增值税纳税申报表。

6.负责在发行系统进行“发票管理”、“批发回款”登记。

7.负责应收账款统计、查询、清理、分类、账龄分析,定期(每月)与各销售部门、各业务员、客户核对应收账款;对回款通知单、开具的增值税发票分类登记,凡已开税票而货款未收超过一个月的要向科长汇报。

8.配合销售部门及销售人员做好货款结算及货款清欠催收;清理坏账,初步确认坏账并对坏账损失提出处理意见。

9.负责读者服务部、图书批发部以及其他特殊销售形式的核算,收付款项及合同履行兑现工作。

10.编写销售统计报表、发货退货情况统计表、销售回款统计表、以前年度书款回收统计表等,并作出财务分析,对销售政策、销售核算存在问题进行分析。

11.负责分销部、经营部及其他部门业绩核算工作。

12.完成领导交办的其他工作。