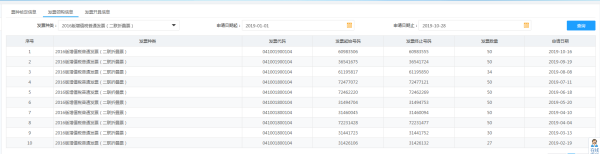

以河南为例,登陆电子税务局,我要查询-发票信息查询-发票领购信息,筛选即可。

可以去税务系统查询。税务系统是具有共同税收目标又相互关联的各税务机构所组成的有机整体。从组织结构的九游分析,一个税务机关可以看成一个税收系统。

它所属的各职能部门如基层征收机构,以及人事、票证、会计、统计和计划等就是组成税务机关系统的部分,它们共同的目标就是完成税收任务。

地方税务局系统的管理体制、机构设置、人员编制按地方人民政府组织法的规定办理。省(自治区、直辖市)地方税务局实行省(自治区、直辖市)人民政府和国家税务总局双重领导,以地方政府领导为主的管理体制。

国家税务总局对省(自治区、直辖市)地方税务局的领导,主要体现在税收政策、业务的指导和协调以及对国家统一的税收制度、政策的监督和组织经验交流等方面。

省(自治区、直辖市)以下地方税务局实行上级税务机关和同级政府双重领导、以上级税务机关垂直领导为主的管理体制,即地(市、州、盟)以及县(市、旗)地方税务局的机构设置、干部管理、人员编制和经费开支由所在省(自治区、直辖市)地方税务机构垂直管理。

扩展资料:

征收范围

按照分税制财政体制的规定,国家税务局和地方税务局有着不同的征收范围,具体划分如下:

1、国税

国家税务局主要负责征收和管理增值税,消费税,进口产品消费税、增值税(委托海关代征),铁道、各银行总行、保险总公司集中缴纳的营业税、所得税和城市建设维护税,中央企业所得税,中央与地方所属企、事业单位组成的联营企业、股份制企业的所得税。

2、地税

地方税务局主要负责征收和管理的税种(不包括已明确由国家税务局负责征收的地方税部分):营业税,企业所得税(包括地方国有、集体、私营企业),个人所得税、外籍人员(华侨、港澳台同胞)缴纳的个人所得税,土地增值税,城市维护建设税,车船使用税;

车船使用牌照税,房产税,城市房地产税,资源税,城镇土地使用税,固定资产投资方向调节税(暂停征收),印花税,筵席税(停征),集贸市场和个体户的营业税、个人所得税和其他税收,地方税的滞补罚收入,按地方营业税附征的教育费附加。

另外,地方税务局还负责耕地占用税、契税和烟叶税的征收和管理。

参考资料来源:百度百科-税务系统

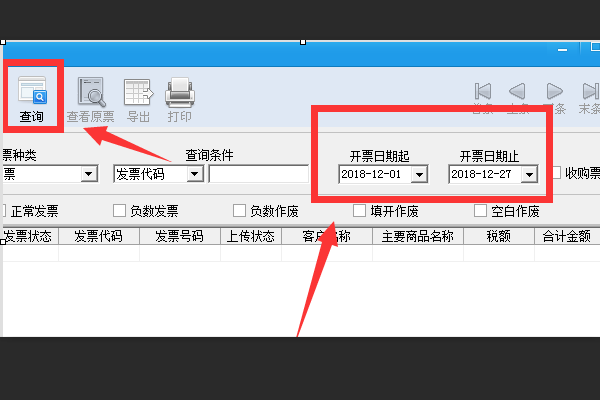

查询发票开票系统每月开具的发票金额步骤如下:

1、首先,在电脑数据插孔上插上需要查询的公司的税盘。

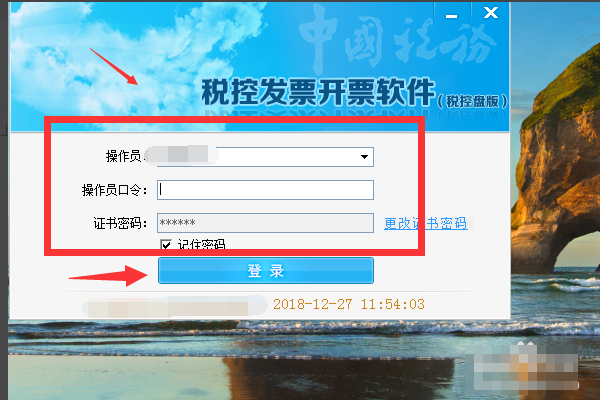

2、在电脑的桌面上找到税控软件,双击打开。

3、在税控软件的登录界面,选择操作员,输入操作员口令和证书密码,点击登录。(注:如果需要更改证书密码,点击“证书密码”后方的“更改证书密码”即可。)

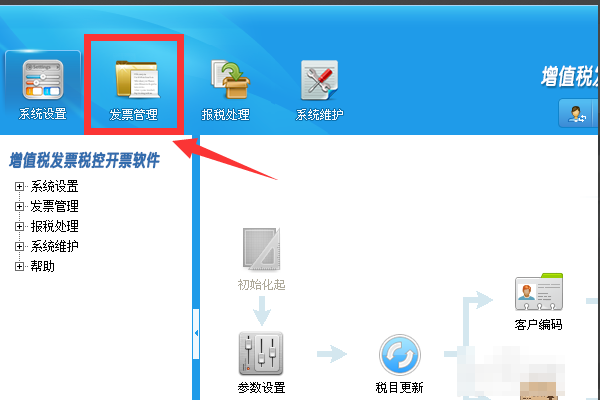

4、在左上角找到发票管理,选择并单击鼠标左键点进去。

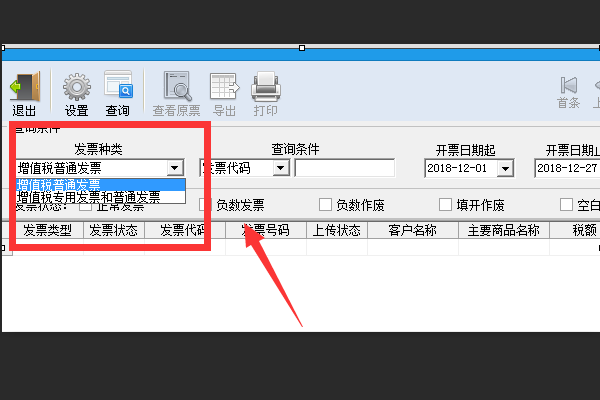

5、这时下方会出现一个流程表,找到发票查询,点击进去。

6、在操作界面左上角找到发票种类,选择要查询的是增值税普通发票还是增值税专用发票。

7、选择需要查询的开票日期的区间,点击左上角的查询。(注:“开票日期止”不能大于“开票日期起”。)

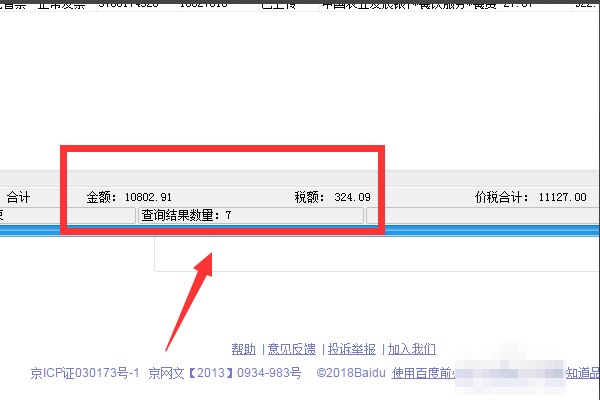

8、这样就可以查询到公司每月的开票信息及数量和金额了。如图所示,开票的金额,税额,开票软件都给做了汇总合计。

以上就是查询发票开票系统每月开具的发票金额的步骤了。