可以。

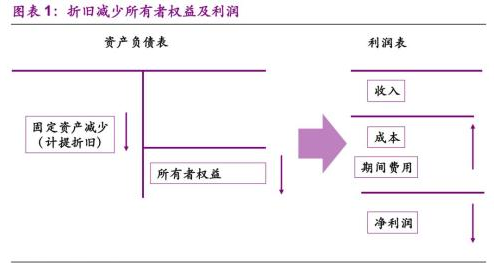

折旧是计入销售费用、管理费用、制造费用,会造成费用增加,所得税=(收入-成本、费用)*税率,自然所得税就少缴一些,这就是抵税作用。

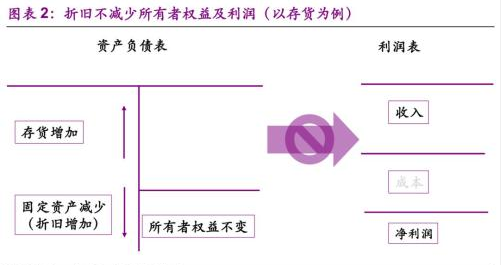

折旧抵税是说固定资产买了之后不能立刻抵扣税款,只能在以后每年折旧的时候抵扣税款,在公司的折旧方法年限和税法规定一样的情况下,就是说这部分不需要调整利润计算所得税。

固定资产折旧要计入生产成本或期间费用(管理费用或销售费用),计入生产成本或期间费用的折旧,从主营业务成本或费用上直接冲抵主营业务收入,从而影响本期利润,即损益表的营业利润,使利润减少。

扩展资料

固定资产计提折旧注意问题

一,注意计提折旧的范围,按现行企业会计准则规定,除以下情况外,企业应对所有固定资产计提折旧:已提足折旧仍继续使用的固定资产;按照规定单独计价作为固定资产入账的土地;处于更新改造过程中的固定资产。

二,未使用的机器设备、仪器仪表、运输工具、工具器具、季节性停用也要计提折旧。

三,注意再计提固定资产这就是应考虑固定资产减值准备。

四,注意折旧期间跨年度时年折旧额的确定。

固定资产何时计提折旧

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。

现就影响固定资产折旧额的各因素分别从准则、税法作以比较。

固定资产折旧

全面把握影响固定资产折旧的因素,能保证计提的折旧额正确,但企业在实际生产经营中,还会遇到一些例外情况,现从以下几种情况来说明如何计提折旧。

固定资产折旧计提

会计准则规定,已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

而《财政部国家税务总局关于电信企业有关企业所得税问题的通知》(财税[2004]215号)规定,电信企业因按实际竣工决算价值调整原暂估价或发现原计价有错误等原因调整固定资产价值。

并按规定补提以前年度少提的折旧,不允许在补提年度扣除,应相应调整原所属年度的应纳税所得额,相应多缴纳税额可抵顶以后年度应缴的所得税。

也就是说,税法要求固定资产的价值确定后根据实际价值调整原暂估价值,并按规定补提(冲提)以前年度少提(多提)的折旧,应相应调整原所属年度的应纳税所得额。

参考资料:百度百科-固定资产折旧

企业常见的涉税风险有:

1、公司出资购买房屋、汽车,权利人却写成股东,而不是付出资金的单位;

2、帐面上列示股东的应收账款或其他应收款;

3、成本费用中公司费用与股东个人消费混杂在一起不能划分清楚;

按照《个人所得税法》及国家税务总局的有关规定,上述事项视同为股东从公司分得了股利,必须代扣代缴个人所得税,相关费用不得计入公司成本费用,从而给公司带来额外的税负。

4、外资企业仍按工资总额的一定比例计提应付福利费,且年末帐面保留余额;

5、未成立工会组织的,仍按工资总额一定比例计提工会经费,支出时也未取得工会组织开具的专用单据。

扩展资料:

涉税风险原因分析:

1、税收行政执法不规范以及税收政策多变性导致的风险 由于中国目前税务行政执法主体多元,主要包括海关、财政、国税、地税等多个政府部门,各部门之间在税务行政执法上常常重叠。

2、另外,法律、法规、规章中赋予行政机关过多的自由裁量权,纳税人即使具有较为充分的理由,税务机关也可以利用“税法解释权归税务机关”轻易加以否定,从而使纳税人的税务风险大大增加。

3、由于中国正处于经济变革时期,为了适应经济发展的需要,税务法规变化过快,朝令夕改,税收政策的变化比较频繁、不够稳定,加之信息传输渠道不畅通,难以让纳税人及时准确掌握。如果企业不及时跟进调整自己的涉税业务,就会使自己的纳税行为由合法转变为不合法,给企业带来税务风险。

参考资料来源:百度百科-税收风险