会计作业怎么做?

依次作出每笔经济业务的会计分录,可以看出引起的会计科目的变化。 1.借:库存现金 15000 贷:银行存款 15000 2.借:银行存款 20000 贷:应收账款 20000 3.借:管理费用 750 贷:库存现金 750 4.借:银行存款 500000 贷:实收资本 500000 5.借:银行存款 100000 贷:长期借款 100000 6.借:原材料 120000 贷:应付账款 120000(不考虑增值税) 7.借:其他应收款 800 贷:库存现金 800 8.借:销售费用 20000 贷:银行存款 20000 9.借:银行存款 5000 贷:预收账款 5000 借:营业外支出 3500

会计作业~

“2002年年度决算时,”“计算该企业1997年度的利润总额”?怎么回事? 1.计算该企业1997年度的利润总额 1 200 000-700 000-74 000-16 000-32 000-51 500+160 000-52 000+46 000+85 000-26 000=539 500(元) 借:主营业务收入 1 200 000 其他业务收入 160 000 投资收益 46 000 营业外收入 85 000 贷:本年利润 1 491 000 借:本年利润 951 500 贷:主营业务成本 700 000 营业税金及附加 74 000 其他业务成本 52 000 销售费用 16 000

会计学原理作业

一、编写会计分录 1.借:银行存款 25000 贷:实收资本--国家资本 25000 2.借:应付账款--南方工厂 3000 贷:银行存款 3000 3.借:现金 15000 贷:银行存款 15000 4.借:银行存款 4500 贷:应收账款 4500 5.借:短期借款--银行 10000 贷:银行存款 10000 6.借:原材料 2100 贷:应付账款 2100 一、填空题 1、(序时账)、(分类账) 2、(出纳)(按照经济业务发生的先后) 3、(银行存款付款)(借方) 4、(数量金额式明细分类账)(多栏式明细分类账) 5、(账账核对)(账实核对) 6、(核算形式)。 二1、借:其他应收款

会计作业

1、借:在途物资 A材料 20000 应交税金-应交增值税(进项税额)3400 贷:应付账款 23400 2、借:原材料 A材料 22000 贷:在途物资 20000 材料成本差异 2000 3、借:生产成本 21758 材料成本差异 3542 贷:原材料 A材料 25300 4、借:应付账款 甲公司 20000 贷:银行存款 20000 5、借:原材料 B材料 12000 贷:应付账款 暂估材料 12000 6、借:原材料 A材料 50000 贷:银行存款 30000 应付账款 甲公司 20000 不知道做的对不对?希望互相讨论,我也在考初级,这地方也学的不好

会计基础作业

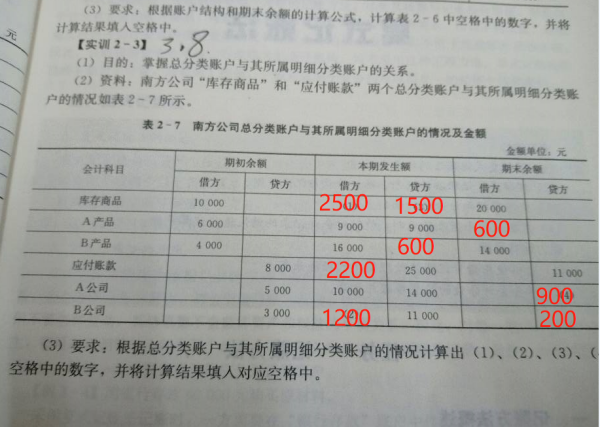

根据您的截图,可以看到题干部分是两个会计科目库存商品、应付账款下一级科目(包括本级科目)的科目余额表;忽略题干中的数字,本题主要考的是如下两个知识点。

1、借贷关系

对于资产类科目来说,期初借方余额+本期借方发生额-本期贷方发生额=期末借方余额;余额=借方余额-贷方余额;

对于负债类科目来说,期初贷方余额+本期贷方发生额-本期借方发生额=期末贷方余额;余额=贷方余额-借方余额;

2、汇总、明细关系

每个会计科目的余额、发生额等于下属所有二级明细科目余额、发生额的汇总数;

3、问题解答

基于上述1、2两点的关系,计算题干部分的四个小问题,计算过程如下:

库存商品借方发生额(1)=二级明细A产品借方发生额9000+二级明细B产品借方发生额16000;计算结果(1)=25000;

在已知(1)=25000的情况下,库存商品期初借方余额10000+借方发生额25000-贷方发生过额(3)=期末贷方余额20000;计算结果(3)=10000+25000-20000=15000

应付账款—A公司期初贷方余额5000+贷方发生额14000-借方发生额(10000)=应付账款—A公司(4);计算结果(4)=5000+14000-10000=9000

应付账款—B公司贷方期初余额3000+贷方发生额1100-借方发生额(2)=应付账款—B公司贷方期末余额200;计算结果(2)=300+1100-200=1200

最终各空白部分计算结果如下图所示: