开出红字发票申请单当月必须做进项转出吗?那么隔月收到红字发票和正确的蓝字发票怎么处理

开出红字发票申请单当月可以做进项税转出,也可以做冲减进项税。隔月收到红字发票和正确的蓝字发票,要分别做进项税转出或进项税冲减以及确认进项税的两笔分录。

《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)的规定,购买方取得专用发票已用于申报抵扣的,购买方可在增值税发票管理新系统(以下简称“新系统”)中填开并上传《开具红字增值税专用发票信息表》)以下简称《信息表》),在填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。

扩展资料

根据《国家税务总局关于推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2014年第73号)第四条规定:“专用发票尚未交付购买方或者购买方拒收的,销售方应于专用发票认证期限内在增值税发票系统升级版中填开并上传《信息表》。”

根据《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函〔2009〕617号)第一条规定:“增值税一般纳税人取得2010年1月1日以后开具的增值税专用发票、公路内河货物运输业统一发票和机动车销售统一发票,应在开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。”

因此,发票超过180天未认证,不可以申请开具红字发票。

参考资料来源:上海松江区税务总局-关于开具红字增值税发票的常见问题和操作说

红字发票进项税额转出怎么做账务处理

一、收到红字发票时所做的分录同采购发票一样,只不过是金额是红字,应交税费—应交增值税—进项税额科目要换成应交税费—应交增值税—进项税额转出科目即可。

二、会计分录如下:

借:原材料—库存商品(红字),

应交税费—应交增值税—进项税额转出(红字),

贷:应付账款(红字)。

三.红字发票说白了就是负数发票,是企业因为销售的货物退回,或者是因为之前开具的发票有错误,而开具金额为负数的发票。

这样一听似乎是发票一开错,就能开红字发票来补救。这种想法可是错的厉害!

所以红字发票不是你想开就能开的,要符合上述三个条件之一才能开具红字发票。需要注意的是在开具红字发票时,要注意保存相关证据,以备税务局的人事后抽查(拒收证明、折让协议等)。

收到对方开具的红字发票怎么处理

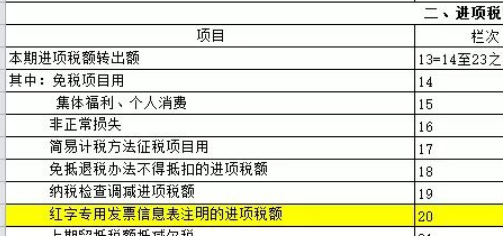

对申请开具红字发票的,其进项税额转出应凭税务机关出具的通知单转出,应填入“红字专用发票通知单注明的进项税额”栏中,请勿凭开具的红字发票进行进项税额转出。

1.收到红字票

借:原材料(红字)

借:应交税费---应交增值税(进项税额)(红字)

贷:应付帐款(红字)

2.收到正确的发票

借:原材料

借:应交税费---应交增值税(进项税额)

贷:应付帐款

增值税红字票不需要认证

红字增值税专用发票开具规定

一、基本规定:

1、销货方如发生退货、销售折让收到购货方抵扣联、存根联的,应视不同情况按以下规定办理:

(1)开票当月,购买方在未付货款并且未作帐务处理的情况下,须将原发票联和抵扣联主动退还销货方。销货方如果未将记帐联作帐务处理,应在收到的发票联和抵扣联记帐联上注明“作废”字样,并依次粘贴在一起,作为扣减当期销项税额的凭证,下月领购专用发票时提交税务机关核查。未收到购买方退还的专用发票前,销货方不得扣减当期销项税额。(直接作废就可以)

(2)开票次月或以后月份,销货方已将记帐联作帐务处理,但购货方未作帐务处理,销货方可根据退回货物的数量、价款或折让金额来开具相同内容的红字专用发票。将红字专用发票的记帐联撕下作为扣减当期销项税额的凭证;红字抵扣联和发票联不给购货方,与收回原抵扣联和发票联附在一起,作为开具红字专用发票的依据,下月领购专用发票时提交税务机关核查。

2 、销货方如发生退货、销售折让,但购货方已作帐务处理,不能退回原来的发票联、抵扣联时,处理如下:

(1)销货方在取得购货方主管税务机关的《进货退出及索取折让证明单》后,方可根据退回货物的数量、价款或折让金额来开具相同内容的红字专用发票。将红字专用发票的记帐联撕下作为扣减当期销项税额的凭证,发票联、抵扣联交购货方作为扣减当期进项税额的凭证。购货方收到红字发票后,应视红字专用发票所注明的增值税额从当期进项税额中扣减,造成不纳税或少纳税的,属于偷税行为。

(2)在未收回专用发票抵扣联及发票联,购货方已将专用发票抵扣联报送税务机关认证的情况下,销货方一律不得作废已开具的专用发票。处理方法:购货方应按规定进行帐务处理并抵扣进项税额,然后进行退货处理,到主管税务机关开具进货退出及索取折让证明单,交销货方开具红字专用发票,购货方凭红字专用发票的发票联、抵扣联冲减进项税额。

《国家税务总局关于进一步做好增值税纳税申报“一窗式”管理工作的通知》规定:销货方如果在开具蓝字专用发票的次月及以后收到购货方退回的发票联和抵扣联,不论是否已将记账联作账务处理,一律通过防伪税控系统开具负数专用发票扣减销项税额的凭证,不得作废已开具的蓝字专用发票,也不得以红字普通发票作为扣减销项税额的凭证。

二、其他说明

1、根据《中华人民共和国发票管理实施细则》三十四条:开具发票后,如发生销货退回需开红字发票的,必须收回原发票并注明“作废”字样或取得对方有效证明;发生销售折让的,在收回原发票并注明“作废”字样后,重新开具销售发票。

2、对于仅是发票票面错误,而不是销货退回需要开具红字发票的,在上级局未有明确前,暂比照销货退回开红字发票的规定来处理。

3、销货方开出发票,且已将抵扣联和发票联交于购货方,但在次月初抄税时误点作废。应及时电话通知购货方。购货方如还没有认证,应将发票联和抵扣联退还销货方作为开具负数发票的凭证,然后开具蓝字发票;购货方如果已经认证,当月也不抵扣,等稽核系统协查处理时就不用进项转出和处罚了。

本月开红字发票信息表给供应商,下月才给开来红字发票怎么处理

本月开具红字发票信息表,对方必须在本月开出红字发票,否则申报时会信息不符的。我方可以根据红字信息表先做进项税转出,等对方的红字发票寄来再附到凭证后面。

当月增值税主表已做进项税转出,次月收到红字发票,怎样做账务处理?

进项税转出分录:借:银行存款或应收账款等贷:应交税费-应交增值税(进项税转出) 未名明德