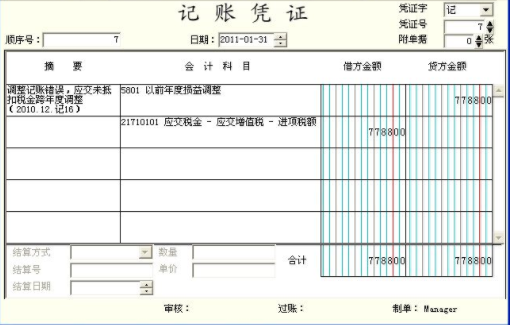

补缴以前年度税款,如何做账?

借:以前年度损益调整

贷:银行存款

月底:

借:利润分配-未分配利润

贷:以前年度损益调整

本科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过本科目核算。

扩展资料:

以前年度损益调整的主要账务处理:

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。

(二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。

(三)经上述调整后,应将本科目的余额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。

参考资料来源:百度百科-以前年度损益调整

税务局让我们这个月补缴税款,请问我怎样做无票收入?这个月交税,是这个月做无票收入还是下个月?

1、收入入账不是按有票和无票入账的,而是按每一笔业务入账的。无票收入入账直接按货款金额除以1.17记入主营业务收入,再乘0.17记入应交税金-应交增值税-销项税。所以要看你是何时做账确认收入了,如果这个月交税就要做到这个月的无票收入。 2、无票收入的报税在税控系统中有专门的录入窗口,这样做是正规做法,税局当然欢迎,弄好之后就不会去找你的麻烦了。 3、无票收入入账前,应确认清楚,对方是否在今后会要发票,确认需要发票的话可以留到开票后再做收入,避免进行调整。当然,确实有已经入账的不需开票收入后来需要开票时,可以先冲销入账时的记账凭证,再开票重做收入,成本不用处理。但是,税控系统内要做适当调整,冲减

纳税评估国税要求补交税款,应该如何进行账务处理。

首先,如果是因为完不成任务而你们没有发生应补缴税的销售业务,我认为你可以不缴。 星空,如果是因为完不成任务叫你们交3000元,我认为3000元对当地税务机关的任务也不会起多大的作用。 你首先得弄清以上两层关系。 第三,如果是纳税评估补缴税款,应当做正常销售业务的账务处理,而不应当使用“应交税金—增值税检查调整”科目。 第四,纳税申报时,应当用补充申报表。国税的征管软件中有该模块,对你们来说,应当用正常的增值税申报表(增值税一般纳税人适用 ,或小规模纳税人适用)

销售方开具发票,税款已交,怎么做账

假设开票方是小规模纳税人,到国税局申请代开不含税价为100元,税额3元,价税合计103元的增值税专票,税款当场缴纳,会计处理为:

确认收入

借:应收账款——A公司 103

贷:主营业务收入 100

贷:应交税费——应交增值税 3

2.缴纳应交增值税

借:应交税费——应交增值税 3

贷:银行存款 3

补税怎么做账?

税务补税实际是一种税收处罚,应该计入营业外支出,以前年度的计入未分配利润。 税务稽查作出的补税,应设立应缴税费-增值税检查调整科目。(税务机关应该出具稽查报告。并给予你单位行政处罚事项告知书、税务处理决定书、税务行政处罚决定书) 你未说明你单位的业务由于什么原因导致不允许抵扣增值税 借:相关费用 、资产账户 贷:应缴税费-增值税检查调整 借:应缴税费-增值税检查调整 贷:应缴税费-未交增值税 借:应缴税费-未交增值税 贷:银行存款 罚款滞纳金 借:营业外支出 贷:银行存款 税务稽查工作属于事后监督,一般不检查当年的账务,根据征管法的规定,需要检查当年账务(调取账册的)需要设区的市、自治州税务机