企业出租房屋在异地增值税如何计算

异地出租不动产预交增值税税率按征收率。单位和个体工商户出租不动产(不含个体工商户出租住房),按照5%的征收率计算应纳税额。

个体工商户出租住房,按照5%的征收率减按1.5%计算应纳税额。不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管国税机关预缴税款。

根据《税务登记管理办法》的规定,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,均应按照《税收征管法》及其实施细则和本办法的规定办理税务登记。税务登记证件包括税务登记证及其副本、临时税务登记证及其副本。

扩展资料:

根据《增值税暂行条例》星空十二条的规定,固定业户到外县(市)销售货物或者应税劳务,应当向其机构所在地的主管税务机关申请开具外出经营活动税收管理证明,并向其机构所在地的主管税务机关申报纳税;

未开具证明的,应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地的主管税务机关补征税款。

因此,如果纳税人外出经营未销售货物或应税劳务,或者按照《税收征管法》等规定应当在当地办理税务登记的,则不适用上述规定。A公司的C项目部是否应在当地缴纳增值税,取决于其是否发生增值税应税行为,如果发生应税行为,按上述原则处理。

参考资料来源:百度百科-税务登记管理办法

参考资料来源:百度百科-异地纳税

跨区域涉税怎么申报个税问切换主管税务机关?

纳税人跨省(自治区、直辖市和计划单列市)临时从事生产经营活动的,向机构所在地的税务机关填报《跨区域涉税事项报告表》,机构所在地的税务机关要设置专岗,负责接收经营地的税务机关反馈信息,及时以适当方式告知纳税人,并适时对纳税人已抵减税款、在经营地已预缴税款和应预缴税款进行分析、比对。

法律分析

如果流量远远低于保证精确度的最小流量,将导致无输出(如涡街流量计)或输出信号被当作小信号予以切除(如差压式流量计),这对供方来说都是不利的,有失公正。为了防止效益的流失,对于一套具体的热能计量设备,供需双方往往根据流量测量范围和能够达到的范围度,约定某一流量值为“约定下限流量”,而且约定若实际流量小于该约定值,按照下限收费流量收费。县级以上人民政府计量行政部门可以根据需要设置计量检定机构,或者授权其他单位的计量检定机构,执行强制检定和其他检定、测试任务。执行前款规定的检定、测试任务的人员,必须经考核合格。这一功能通常在流量显示仪表中实现。县级以上地方人民政府计量行政部门根据本地区的需要,建立社会公用计量标准器具,经上级人民政府计量行政部门主持考核合格后使用。企业、事业单位根据需要,可以建立本单位使用的计量标准器具,其各项最高计量标准器具经有关人民政府计量行政部门主持考核合格后使用。计量检定工作应当按照经济合理的原则,就地就近进行。计量检定必须按照国家计量检定系统表进行。国家计量检定系统表由国务院计量行政部门制定。

法律依据

《中华人民共和国个人所得税法》 星空条 下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

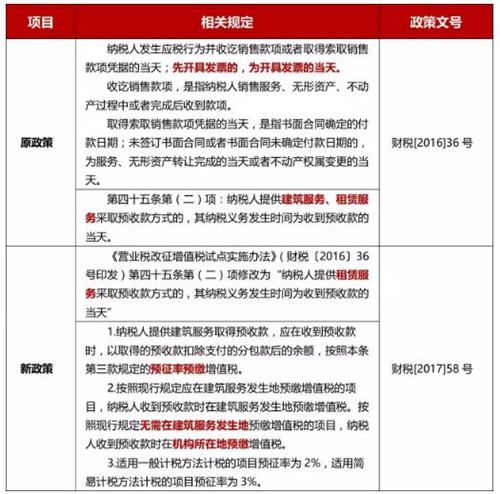

房地产企业出租自行开发的房地产项目应该如何预缴增值税?

根据《财政部、国家税务总局关于进一步明确全面推开营改增试点有关再保险不动产租赁和非学历教育等政策的通知》(财税〔2016〕68号)星空条规定,不动产经营租赁服务应按如下规定缴纳增值税: 1.房地产开发企业中的一般纳税人,出租自行开发的房地产老项目,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。纳税人出租自行开发的房地产老项目与其机构所在地不在同一县(市)的,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。 房地产开发企业中的一般纳税人,出租其2016年5月1日后自行开发的与机构所在地不在同一县(市)的房地产项目,应按照3%预征率在不动产所在地预缴

一般纳税人跨省处理不动产,怎么申报缴纳增值税?

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》附件2《营业税改征增值税试点有关事项的规定》,一般纳税人跨省(自治区、直辖市或者计划单列市)提供建筑服务或者销售、出租取得的与机构所在地不在同一省(自治区、直辖市或者计划单列市)的不动产,在机构所在地申报纳税时,计算的应纳税额小于已预缴税额,且差额较大的,由税务总局通知建筑服务发生地或者不动产所在地省级税务机关,在一定时期内暂停预缴增值税。具体咨询税务机关。

纳税人跨地区提供建筑劳务的,预缴增值税时如何缴纳

根据全面推开“营改增”试点后增值税政策调整情况,现就纳税人异地预缴增值税涉及的城市维护建设税和教育费附加政策执行问题通知如下:

一、纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。

二、预缴增值税的纳税人在其机构所在地申报缴纳增值税时,以其实际缴纳的增值税税额为计税依据,并按机构所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。

扩展资料

《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》(国家税务总局公告2016年第17号发布)第七条规定调整为:

纳税人跨县(市、区)提供建筑服务,在向建筑服务发生地主管国税机关预缴税款时,需填报《增值税预缴税款表》,并出示以下资料:

1、与发包方签订的建筑合同复印件(加盖纳税人公章);

2、与分包方签订的分包合同复印件(加盖纳税人公章);

3、从分包方取得的发票复印件(加盖纳税人公章)。

参考资料来源:百度百科——关于纳税人异地预缴增值税有关城市维护建设税和教育

百度百科——国家税务总局关于营改增试点若干征管问题的公告