正常进行纳税申报啊,没有销项,就零申报,有进项,如果增值税专用发票认证过了,就申报作进项留抵,留待下个月继续抵扣,如果没有进行增值税专用发票认证,就在下个月进行认证,一并抵扣就行了。

纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,是纳税人履行纳税义务、承担法律责任的主要依据,是税务机关税收管理信息的主要来源和税务管理的一项重要制度。

纳税人、扣缴义务人的纳税申报或者代扣代缴、代收代缴税款报告表的主要内容包括:税种、税目、应纳税项目或者应代扣代缴、代收代缴税款项目、适用税率或者单位税额、计税依据、扣除项目及标准、应纳税额或者应代扣代缴、代收代缴税额、税款所属期限等。

纳税申报是指纳税人、扣缴义务人在发生法定纳税义务后,按照税法或税务机关相关行政法规所规定的内容,在申报期限内,以书面形式向主管税务机关提交有关纳税事项及应缴税款的法律行为。

看下:

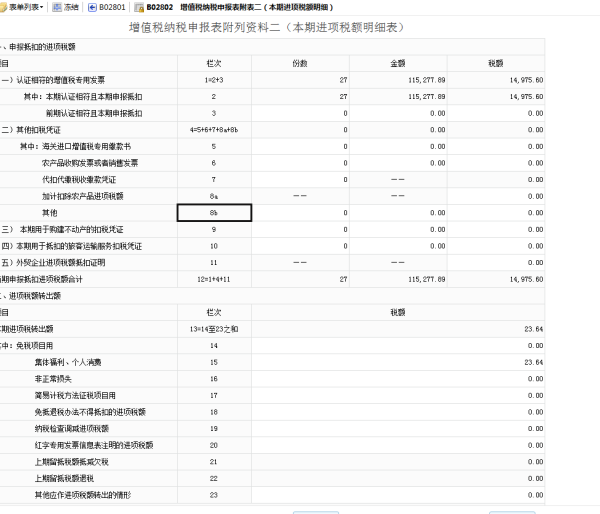

(1)纳税人购进国内旅客运输服务,取得增值税专用发票的,按规定可抵扣的进项税额在申报时填写在申报表《附列资料(二)》第1栏“认证相符的增值税专用发票”相应栏次中。

(2)纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。

2.统计申报

纳税人申报的旅客运输服务,无论是取得增值税专用发票还是其他扣除凭证,都要在《附列资料(二)》第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”中进行统计,该栏次数据不会汇总至第12栏次“当期申报抵扣进项税额合计”中。

其中《附列资料(二)》第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”:反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。

本栏次包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

本栏“金额”“税额”≥0。

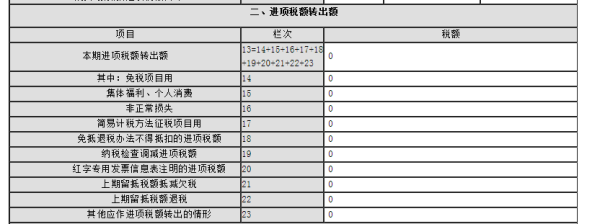

这种情况应该在在申报增值税的时候,填写附表二,进项税额转出相应栏次

按进项税额转出处理申报纳税

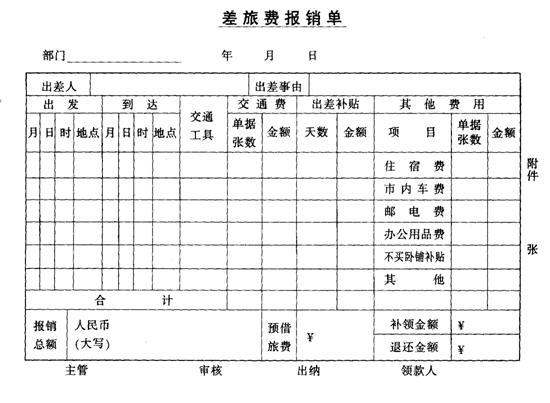

1、对于能够提供证明材料的差旅费可以进行抵扣。

2、《企业所得税法实施条例》星空十七条规定:企业所得税法第八条所称合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。 由此可知,《企业所得税法》及其实施条例对合理的差旅费支出允许税前扣除。

3、已失效的《中华人民共和国企业所得税暂行条例》下制定的《企业所得税税前扣除办法》(国税发[2000]84号)第五十二条:纳税人发生的与其经营活动有关的合理的差旅费、星空费、董事会费,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证

否则,不得在税前扣除。差旅费的证明材料应包括:出差人员姓名、地点、时间、任务、支付凭证等。该扣除办法明确了差旅费可以作为销售费用及管理费用在企业所得税税前扣除,但应能够提供证明其真实性的合法凭证。

4、综上所述,在目前国家并未明确差旅费具体规定的情况下,企业对发生的这项费用,仍应该按照国税发[2000]84号文件的规定,在真实、合理、合法的条件下归集和列支,待具体文件出台后再行调整

不可以抵扣的差旅费进项税

1、乘坐飞机的,订票费、改签费、退票费、往返机场的车费不予报销。

2、对项目填写不完整或字迹模糊不清的不予报销;对涂改、伪造或变造原始票据、虚报出差天数的,不予报销。

3、超标乘坐交通工具的,其交通费的报销,按其应乘坐的交通工具类别计算报销金额,超额部分自行承担。

4、业务招待费:不可以抵扣进项税,“餐费”不可以抵扣进项税。

5、福利费:用于福利而购买的商品不可以抵扣进项税

6、租赁费:贸易汇总开具增值税专用发票,和同时取得防伪税控系统开具的《销售货物或者提供应税劳务清单》的不可以抵扣进项税

参考资料来源:百度百科 差旅费