查看增值税发票管理系统的基础上,对接电子签章系统、版式文件系统、税务UKey相关系统,形成的信息系统,就是增值税电子发票公共服务平台是否有问题影响上传。

一般通过增值税电子发票公共服务平台,使用税务UKey,可以开具出的增值税电子发票.这个系统开具的电子发票和原电子发票最显著的区别就是没有"发票专用章"。

这种开票系统的优越性在哪里呢?优越性在于免费,减少了购买税控设备的环节,进一步提升新办企业的开办体验.随着税务UKey发票服务功能的不断优化,只要有USB接口,任何电脑都可以轻松开具增值税发票,真正做到企业零负担、便捷开。

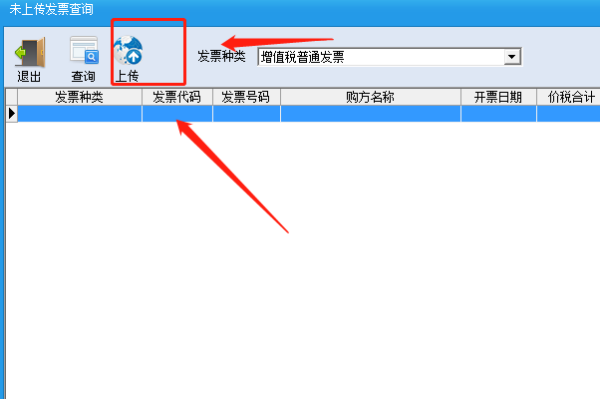

可以进行手动上传,具体步骤如下:

1、在计算机桌面上找到税务控制磁盘软件,然后单击“登录”。

2、在打开界面中,找到发票管理模块,单击open。

3、在打开下拉列表中找到发票填写管理,并单击enter。

4、在发票填写管理下拉列表中找到未上传的发票查询模块,点击enter。

5、 进入界面后,如果选择了未上传的发票,点击任务栏中的上传按钮。这允许您手动上传未上传的发票。

纳税人应在互联网连接状态下在线使用新系统开具增值税发票,新系统可自动上传已开具的发票明细数据。纳税人因网络故障等原因无法在线开票的,在税务机关设定的离线开票时限和离线开具发票总金额范围内仍可开票,超限将无法开具发票。

纳税人开具发票次月仍未连通网络上传已开具发票明细数据的,也将无法开具发票。纳税人需连通网络上传发票数据后方可开票,若仍无法连通网络的需携带专用设备到税务机关进行征期报税或非征期报税后方可开票。

纳税人已开具未上传的增值税发票为离线发票。离线开票时限是指自第一份离线发票开具时间起开始计算可离线开具的最长时限。离线开票总金额是指可开具离线发票的累计不含税总金额,离线开票总金额按不同票种分别计算。

扩展资料:

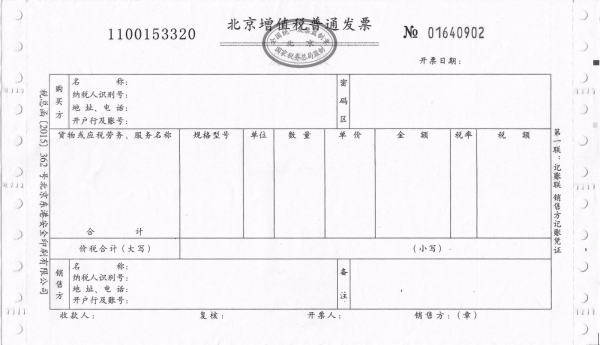

增值税专用发票必须按下列规定开具:

1、项目填写齐全,全部联次一次填开,上、下联的内容和金额一致。

2、字迹清楚,不得涂改。如填写有误,应另行开具专用发票,并在误填的专用发票上注明“误填作废”四字。如专用发票开具后因购货方不索取而成为废票的,也应按填写有误办理。

3、发票联和抵扣联加盖单位发票专用章,不得加盖其他财务印章。根据不同版本的专用发票,财务专用章或发票专用章分别加盖在专用发票的左下角或右下角,覆盖“开票单位”一栏。发票专用章使用红色印泥。

4、纳税人开具专用发票必须预先加盖专用发票销货单位栏戳记。不得手工填写“销货单位”栏,用手工填写的,属于未按规定开具专用发票,购货方不得作为扣税凭证。专用发票销货单位栏戳记用蓝色印泥。

5、开具专用发票,必须在“金额”、“税额”栏合计(小写)数前用“¥”符号封顶,在“价税合计(大写)”栏大写合计数前用“ ”符号封顶。

购销双方单位名称必须详细填写,不得简写。如果单位名称较长,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

6、发生退货,销售折让收到购货方抵扣联、发票的处理方法。

7、税务机关代开专用发票,除加盖纳税人财务专用章外,必须同时加盖税务机关代开增值税专用发票章,专用章加盖在专用发票底端的中间位置,使用红色印泥。凡未加盖上述用章的,购货方一律不得作为抵扣凭证。

8、不得拆本使用专用发票。

参考资料来源:百度百科-增值税专用发票

1.第一个原因是连接网络不畅通。请检查连接网络。

2,星空个原因是系统连接不正常,首先检查系统设置-系统参数设置-基本参数设置、系统参数设置对话框弹出,选择上传设置,检查安全访问服务器地址是否正确,点击右上角的测试,如果连接成功,这意味着系统连接是正常的。

3.第三个原因是发票没有上传和提交。如果发票管理-发票查询中有未提交的发票,请点击发票修复。

4.第四个原因是线下开发票的时限过短或者线下开发票的时限过小,可以增加线下开发票的时限,也可以向税务机关增加线下开发票的时限。

扩展资料:

增值税专用发票是由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明;是增值税计算和管理中重要的决定性的合法的专用发票。

增值税专用发票必须按下列规定开具:

1、项目填写齐全,全部联次一次填开,上、下联的内容和金额一致。

2、字迹清楚,不得涂改。如填写有误,应另行开具专用发票,并在误填的专用发票上注明“误填作废”四字。如专用发票开具后因购货方不索取而成为废票的,也应按填写有误办理。

3、发票联和抵扣联加盖单位发票专用章,不得加盖其他财务印章。根据不同版本的专用发票,财务专用章或发票专用章分别加盖在专用发票的左下角或右下角,覆盖“开票单位”一栏。发票专用章使用红色印泥。

4、纳税人开具专用发票必须预先加盖专用发票销货单位栏戳记。不得手工填写“销货单位”栏,用手工填写的,属于未按规定开具专用发票,购货方不得作为扣税凭证。专用发票销货单位栏戳记用蓝色印泥。

5、开具专用发票,必须在“金额”、“税额”栏合计(小写)数前用“¥”符号封顶,在“价税合计(大写)”栏大写合计数前用“ ”符号封顶。

购销双方单位名称必须详细填写,不得简写。如果单位名称较长,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

6、发生退货,销售折让收到购货方抵扣联、发票的处理方法。

7、税务机关代开专用发票,除加盖纳税人财务专用章外,必须同时加盖税务机关代开增值税专用发票章,专用章加盖在专用发票底端的中间位置,使用红色印泥。凡未加盖上述用章的,购货方一律不得作为抵扣凭证。

8、不得拆本使用专用发票。

注意事项:

1、开票时,发票的抬头要与企业名称的全称一致,2017年7月1日以后,增值税发票必须有税号,不符合规定的发票,不得作为税收凭证。

2、报销要及时,发票时间尽量不要跨年,否则不能税前扣除。

3、开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。

参考资料来源:百度百科-增值税专用发票

1、原因一就是连接网络不畅,请检查连接网络,系统一般将自动完成离线发票的报送。

2、原因二是系统连接不正常,先检查系统设置-系统参数设置-基本参数设置,弹出系统参数设置对话框,选择上传设置,检查安全接入服务器地址是否正确,点击右上角的测试,如果显示连接成功,说明系统连接正常。

3、原因三是有没上传报送的发票,在发票管理-发票查询中有未报送的发票,就点发票修复,一般修复一到二次没有上传报送的发票就报送了。

4、原因四是离线开票时限大短或者离线开票限额大少,可以到税务机关增加离线开票时限和提高离线开票限额。

扩展资料:

增值税专用发票必须按下列规定开具:

1、项目填写齐全,全部联次一次填开,上、下联的内容和金额一致。

2、字迹清楚,不得涂改。如填写有误,应另行开具专用发票,并在误填的专用发票上注明“误填作废”四字。如专用发票开具后因购货方不索取而成为废票的,也应按填写有误办理。

3、发票联和抵扣联加盖单位发票专用章,不得加盖其他财务印章。根据不同版本的专用发票,财务专用章或发票专用章分别加盖在专用发票的左下角或右下角,覆盖“开票单位”一栏。发票专用章使用红色印泥。

4、纳税人开具专用发票必须预先加盖专用发票销货单位栏戳记。不得手工填写“销货单位”栏,用手工填写的,属于未按规定开具专用发票,购货方不得作为扣税凭证。专用发票销货单位栏戳记用蓝色印泥。

5、开具专用发票,必须在“金额”、“税额”栏合计(小写)数前用“¥”符号封顶,在“价税合计(大写)”栏大写合计数前用“ ”符号封顶。

购销双方单位名称必须详细填写,不得简写。如果单位名称较长,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

参考资料来源:百度百科增值税专用发票