收购公司款项会计分录怎么做?

你好! 收购公司款项的会计分录及举例 用公司的钱收购全资子公司。总公司要做长期投资,会计分录如下: (1)总公司会计处理 借:长期股权投资——xx子公司 贷:银行存款 (2)子公司会计处理 借:实收资本——原股东名字 贷:实收资本——总公司名称 收到个人投资的: 收到投资款,如果投资的部分超过企业注册资本的,超出部分要计入资本公积。 借:银行存款 贷:实收资本/股本 资本公积 举例:一家公司注册资本是100万,分别是由A投资人和B投资人各投入50万,C投资人加入公司,投入50万,那么会计分录如下: 借:银行存款 150万 贷:实收资本 100万 资本公积 50万

购买股权会计分录怎么做?

一、根据已知的信息购买股权会计分录为:

借:长期股权投资 12000

贷: 银行存款9000

其他应付款3000

二、购买股权的会计处理模式:

1、成本法下购买股权会计分录为:

借:长期股权投资

贷:银行存款

2、权益法购买股权与被投资企业按比例分享的价值做比较,如果付出价值大于分享的比例,分录为:

借:长期股权投资

贷:银行存款

3、权益法购买股权与被投资企业按比例分享的价值做比较,如果付出价值小于分享的比例,分录为:

借:长期股权投资

贷:银行存款

营业外收入

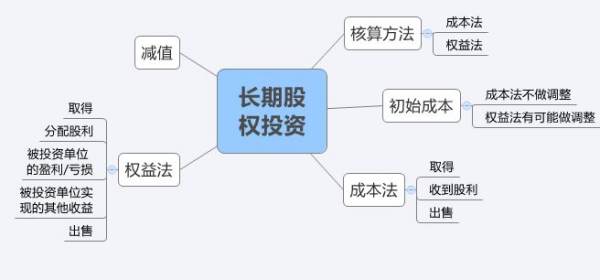

三、成本法核算的范围:企业能够对被投资的单位实施控制的长期股权投资。即企业对子公司的长期股权投资。 权益法核算的范围:

①企业对被投资单位具有共同控制的长期股权投资。即企业对其合营企业的长期股权投资。

②企业对被投资单位具有重大影响(占股权的20%-50%)的长期股权投资。即企业对其联营企业的长期股权投资。

扩展资料;

一、本科目核算小企业投出的期限在1年以上(不含1年)的各种股权性质的投资,包括购入的股票和其他股权投资等。

二、小企业对外进行长期股权投资,应当视对被投资单位的影响程度,分别采用成本法或权益法核算。

小企业对被投资单位无共同控制且无重大影响的,长期股权投资应当采用成本法核算;对被投资单位具有共同控制或重大影响的,长期股权投资应当采用权益法核算。

通常情况下,小企业对其他单位的投资占该单位有表决权资本;总额的20%或20%以上,或虽投资不足20%但具有重大影响的,应当采用权益法核算。

企业对其他单位的投资占该单位有表决权资本的20%以下,或对其他单位的投资虽占该单位有表决权资本总额的20%或20%以上,但不具有重大影响的,应当采用成本法核算。

三、长期股权投资在取得时,应按实际成本作为投资成本。

(一)以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。

实际支付的价款中包含已宣告但尚未领取的现金股利,应按实际支付的价款减去已宣告但尚未领取的现金股利后的差额,作为投资的实际成本,借记本科目,按已宣告但尚未领取的现金股利金额,借记“应收股利”科目,按实际支付的价款,贷记“银行存款”科目。

(二)接受投资者投入的长期股权投资,应按投资各方确认的价值作为实际成本,借记本科目,贷记“实收资本”等科目。

四、长期股权投资成本法的账务处理。

(一)采用成本法核算时,除追加或收回投资外,长期股权投资的账面余额一般应当保持不变。

(二)股权持有期间内,企业应于被投资单位宣告发放现金股利或利润时确认投资收益。按被投资单位宣告发放的现金股利或利润中属于应由本企业享有的部分,借记“应收股息”科目,贷记“投资收益”科目。收到现金股利或利润时,借记“银行存款”科目,贷记“应收股息”科目。

参考资料来源:百度百科-长期股权投资

股权收购会计分录

乙公司收购甲公司的股权,是向甲公司的股东进行收购的,交易的双方应该是甲公司的股东和乙公司,和甲公司没有关系,如果说有关系,也就是股权收购造成了甲公司的股东发生了变化,因此不会有甲公司取得非股权支付额对应的资产转让所得或损失

公司股权收购的会计分录如何做

根据转让协议书交易款项通过公司账户,比如:旧投资者原投资1000000元,转上新投者1200000元。所得税和印花税由公司代扣代缴,不有涉及其他问题作分录: 借:实收资本—旧投资者1000000 借:其他应收款—新投资者1200600 贷:其他应付款—旧投资者1159400 贷:实收资本—新投资者1000000 贷:应交税费—应交所得税(股权转让所得)40000 贷:应交税费—应交印花税(股权转让印花)1200 银收到新投资者款项作分录: 借:银行存款1200600 贷:其他应收款—新投资者1200600 转付还旧投资者款项作分录: 借:其他应付款—旧投资者1159400 贷:银行存款1159

股权转让溢价怎么会计分录

由于股票的风险较大,市场上大量的风险厌恶型投资者必然会要求以高收益来补偿持有股票所带来的高风险,因此一定程度的股权溢价是正常的市场现象。

股权转让溢价应作为投资收益,借:银行存款(转让价款)

贷:长期股权投资(长期股权投资账面价值)

贷:投资收益(转让价款扣除投资账面价值)

九游资料:

股权转让的会计分录如下:

1.转移股权:附资料股权转让协议、工商变更登记

借:实收资本——原股东

贷:实收资本——新股东

2.收到新股东投资款:

借:银行存款

贷:其他应付款-原股东

3.付给原股东转移股权款:

借:其他应付款-原股东

贷:银行存款

4.有溢价-代扣代缴-个税:“财产转让所得”项目,按股权转让的收入额减除财产原值和合理费用后的余额,为应纳税所得额,适用20%的税率,计算缴纳个人所得税。

借:其他应收款-新股东-个税

贷:现金/银行存款

收回:

借:现金/银行

贷:其他应收款-新股东-个税

5.缴纳转移股权印花税--产权转移书据应按所载金额的万分之五贴花。

借:其他应收款-新股东-印花税

贷:现金/银行存款

收回:

借:现金/银行

贷:其他应收款-新股东-印花税

股权溢价的原因

1是市场平均股票收益率是投资者在市场参与投资活动的预期“门槛”,若当期收益率低于平均收益时,理性投资者会放弃它而选择更高收益的投资;

2是市场平均收益率是一种事前的预期收益率,这意味着事前预期与事后值之间可能存在差异。

股权“溢价”的种类:

1、资本公积中资本溢价

是指投资者缴付企业的出资额大于其在企业注册资本中所拥有份额的数额。

2、股本溢价

是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

3、股权转让

股权转让,是公司股东依法将自己的股东权益有偿转让给他人,使他人取得股权的民事法律行为。后面会讲联系。

股权转让溢价部分如何交税?

1、如果转让人是自然人,应按照财产转让所得纳税。及按照转让价格减去股票购买原值减去购买时发生的合理费用的金额乘以20%缴纳个人所得税。

2、如果转让人是法人,按照企业会计准则确认投资收益,股本溢价部分按照企业适用的所得税率缴税。

3、在中国股市中,股权转让交易是股权出让人与受让人之间的事,交易款由B付给A(包括所谓溢价的部分)。对公司来讲,只是股东变更,不存在股权溢价的说法。