借:坏账准备15

库存现金 200

库存商品 80

应交税费-应交增值税(进项税额) 13.6

贷:应收账款 300

资产减值损失8.6

如果不考虑增值税:

借:坏账准备15

库存现金 200

库存商品 80

营业外支出 5

贷:应收账款 300

国家税务总局第6号令《企业债务重组业务所得税处理办法》对债务重组中债权人债务重组损失的税务处理作了规定。近日颁布的国家税务总局第13号令《企业财产损失税前扣除管理办法》也谈到了债务重组中形成的坏账损失税前扣除问题;

在星空十条规定:企业应收、预收账款发生的坏账损失申请税前扣除须符合下列条件之一:三、符合条件的债务重组形成的坏账。那么,在债务重组中,在债权人已对重组债权计提了坏账准备的情况下,是只确认债务重组损失还是同时确认债务重组损失和坏账损失是以重组债权的账面价值作为计税成本还是以账面余额作为计税成本 。

参考资料来源:百度百科-债务重组

债务人的债务重组会计分录:

借:应付账款

贷:库存商品

借:应付账款

贷:股本

债务重组是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。即债务重组时确定的债务偿还条件不同于原协议的,均作为债务重组。债务重组一般包括资产清偿债务、债务转为资本等方式。关于债务重组的原则,一般应遵循的程序是核销已经损失或无法收回的资产及损益账户上的借方余额,对资产进行重估价,以确定其对于企业的当前价值。

1、企业发生相关债务重组损失时:

借:其他收益——债务重组损失

贷:应收账款——公司名称

2、企业期末结转本年利润时:

借:本年利润

贷:其他收益——债务重组损失

企业发生相关债务重组损失,然后期末结转本年利润时,可以通过“其他收益”相关二级科目以及“应收账款”等科目进行处理,其中“其他收益”科目主要用于核算总额法下与日常活动相关的政府补助以及其他与日常活动相关且应直接记入本科目的项目,并可以根据项目的类别设置对应的二级明细科目。

债务重组收益是在企业清偿某项债务时产生的,通常通过“营业外收入”等科目进行核算,那么债务重组收益的会计分录要怎么写?

债务重组收益的会计分录

以资产偿还债务:

借:应付账款

贷:银行存款/主营业务收入/固定资产清理/无形资产等

资产处置损益

营业外收入

借:主营业务成本

贷:库存商品

将债务转为资本:

借:应付账款

贷:股本

资本公积——股本溢价

营业外收入

修改其他债务条件:

借:应付账款

贷:应付账款——债务重组

营业外收入

应付账款怎么理解?

应付账款科目用以核算企业因购买材料、商九游接受劳务供应等经营活动应支付的款项,并且应当按照不同的债权人设置明细科目从而进行明细核算。应付账款账户属于负债类账户,贷方表示企业购买材料、物资及接受劳务供应的应付但尚未付的款项;借方表示偿还的应付账款、以商业汇票抵付的应付账款。期末贷方余额,反映企业尚未支付的应付账款,并且其期末余额也可以在借方,反映预付的款项。

什么是资产处置损益?

资产处置损益反映企业出售划分为持有待售的非流动资产或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。资产处置损益科目属于损益类科目,直接计入当期的利得或损失,影响营业利润。

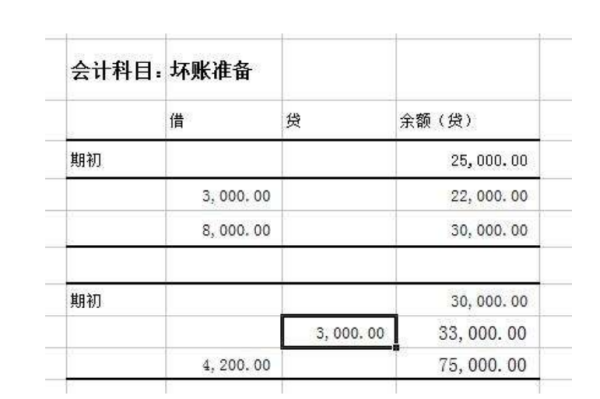

收到已转销为坏账的应收账款20万元,存入银行。

收回已转销的坏账要做两个分录:

借:应收账款 -xx单位 20万

贷:坏账准备 20万

借:银行存款 20 万

贷:应收账款 -xx单位 20万

从分录中可以看出应收账款的账面余额没有发生变化,但是坏账准备增加,因此应收账款的账面价值发生变化。

由于市场经济的极大的不确定性,企业的应收账款很可能最终不能够全部收回,即可能发生部分或者全部的坏账。所谓坏账,是指不能够收回的应收账款。一般认为如果债务人死亡或者破产,以其剩余财产、遗产抵偿后仍然不能够收回的部分;

欠账时间超过三年的应收账款都可以确认为坏账。企业对于可能发生的坏账,有两种不同的会计处理方法: 即平时并不对可能发生的坏账进行预计,而只是到坏账实际发生时直接冲销应收账款(按我国现行会计制度,已取消这种核算方法)。

扩展资料:

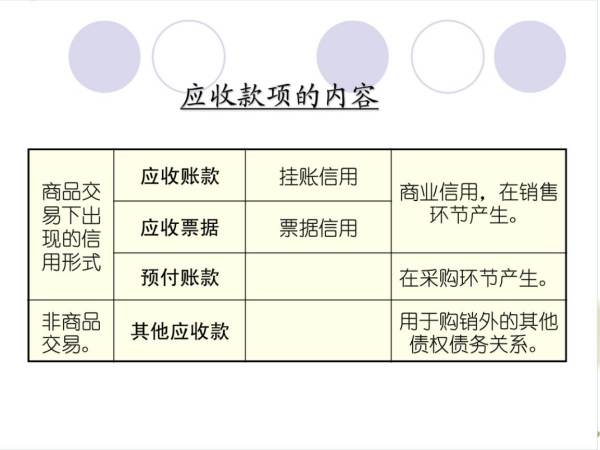

一、本科目核算企业因销售商品、提供劳务等经营活动应收取的款项。

企业(保险)按照原保险合同预定应向投保人收取的保费,可将本科目设为1122 应收保费科目,并按照投保人进行明细核算。

企业(金融)应收的手续费和佣金,可将本科目改为“1124 应收手续费及佣金”科目,并按照债务人进行明细核算。

不包括各种非经营活动发生的应收款项。因销售商品、提供劳务等,采用递延方式收取合同或吸引价款、实质上具有融资性质的,在“长期应收款”科目核算。

二、本科目可按债务人进行明细核算。

三、企业发生的应收账款,按应收金额,借记本科目,按确认的营业收入,贷记“主营业务收入”、“手续费及佣金收入”、“保费收入”等,科目。收回应收账款时,借记“银行存款”等科目,贷记本科目。涉及增值税销项税额的,还应进行相应的处理。

代购货方垫付的包装费、运杂费,借记本科目,贷记“银行存款”等科目。收回代垫费用时做相反分录。

四、企业与债务人进行债务重组,应当分债务重组的不同方式进行处理。

收到债务人清偿债务的款项小于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权人已计提的坏账准备。

收到债务人清偿债务的款项大于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权已计提的坏账准备。

以下债务重组涉及重组债权减值准备的,应当比照此规定进行处理。

参考资料来源:百度百科-应收账款