1、含义上的区别

存贷款基准利率是央行( 中国人民银行)发布给商业银行的贷款指导性利率,是央行用于调节社会经济和金融体系运转的货币政策之一。

贷款基础利率是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

2、作用上的区别

贷款基准利率根据基准利率制定存款利率的组合。提高基准利率意味着收缩信贷,降低社会流动性,提高信贷成本,缓和经济发展速度。反之亦然。

贷款基础利率有利于形成市场化的定价基准。星空,可以有效反映整个市场的资金供求情况。第三,有利于提高信贷产品定价效率和透明度。

政策发布

人民银行宣布从2013年10月25日起建立LPR集中报价和发布机制。

2024年8月17日,人民银行发布改革完善贷款市场报价利率形成机制公告,在报价原则、形成方式、期限品种、报价行、报价频率和运用要求等六个方面对LPR进行改革,同时将贷款基础利率中文名更改为贷款市场报价利率,英文名LPR保持不变。

2024年8月25日,人民银行发布公告,要求自2024年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

参考资料来源:百度百科-贷款基准利率

人民银行贷款基准利率和lpr的区别: 1、来源不同:贷款基准利率是由人民银行公布的;lpr利率是由18家银行共同报价产生的。

2、用途不同:各个银行的贷款利率都是在贷款基准利率基础上按一定比例浮动执行,而lpr利率是银行对其最优质的客户提供的贷款利率。

3、利率的差别:

lpr利率:是根据18家银行共同报价产生,去掉一个最高价和一个最低价,然后再取平均值,利率是变化的,每月20日更新。

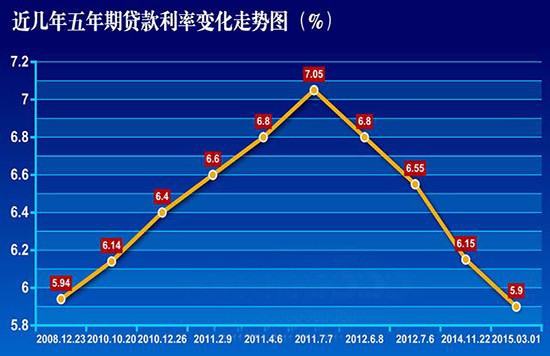

央行基准利率:是央行指定的贷款指导性利率,利率在一定时间内是固定的,贷款期限1年(含)利率4.35%,1-5年(含)利率4.75%,5年以上利率4.9%。

扩展资料:

什么是人民银行贷款基准利率和lpr

人民银行贷款基准利率

存贷款基准利率是央行(中国人民银行)发布给商业银行的贷款指导性利率,是央行用于调节社会经济和金融体系运转的货币政策之一。

商业银行会根据这个基准利率制定存款利率的组合。提高基准利率意味着收缩信贷,降低社会流动性,提高信贷成本,缓和经济发展速度。反之亦然。

lpr

贷款基础利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。运行初期向社会公布1年期贷款基础利率。

lpr利率和基准利率哪个好

选择基准固定利率还是LPR浮动利率,其实并没有同一答案,以目前情况来看,两者差距不会很大。重点在于未来的利率走势。如果未来利率下行,那么LPR浮动利率惠更划算,反之如果未来利率趋势是上行,那么基准固定利率会更划算。

但LPR从长远看,利率下行的概率远远超过利率上行的概率,大概率选择LPR利率模式,应该是比较合算的。从世界范围来看,国家发展到一定程度,利率都会下行。在日本、欧洲等很多发达国家,利率是0甚至是负的。国内经济压力较大,需要降息刺激经济。央行副行长刘国强2月27日在支持中小微企业发展和加大对个体工商户扶持力度有关情况举行发布会上表示,要继续推进LPR改革,引导整体市场利率和贷款利率下行。从2024年中开始,LPR的锚MLF利率就已经出现明显下调信号,今年2月17号,MLF利率又下调了10个点。

主要区别是,性质不同、作用不同、特点不同,具体如下:

一、性质不同

1、LPR

是指贷款市场报价利率(原称贷款基础利率),是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款定价。

2、基准利率

基准利率是金融市场上具有普遍参照作用的利率,其他利率水平或金融资产价格均可根据这一基准利率水平来确定。基准利率是利率市场化的重要前提之一,在利率市场化条件下,融资者衡量融资成本,投资者计算投资收益,以及管理层对宏观经济的调控,客观上都要求有一个普遍公认的基准利率水平作参考。

二、作用不同

1、LPR

疏通货币政策传导渠道,指导信贷市场产品定价。

2、基准利率

是利率市场化机制形成的前提和核心。

三、特点不同

1、LPR

LPR市场化程度较高,能够充分反映信贷市场资金供求情况,使用LPR进行贷款定价可以促进形成市场化的贷款利率,提高市场利率向信贷利率的传导效率。

2、基准利率

(1)、市场化:基准利率必须是由市场供求关系决定,而且不仅反映实际市场供求状况,还要反映市场对未来的预期。

(2)、基础性:基准利率在利率体系、金融产品价格体系中处于基础性地位,它与其他金融市场的利率或金融资产的价格具有较强的关联性。

(3)、传递性:基准利率所反映的市场信号,或者中央银行通过基准利率所发出的调控信号,能有效地传递到其他金融市场和金融产品价格上。

参考资料来源:百度百科-贷款市场报价利率

参考资料来源:百度百科-基准利率