4月1日免征增值税不用入账。

根据财政部 税务总局公告2024年第15号规定,4月1日起,小规模纳税人适用3%征收率,免征增值税!

那小规模适用3%征收率免征增值税,如何做账?

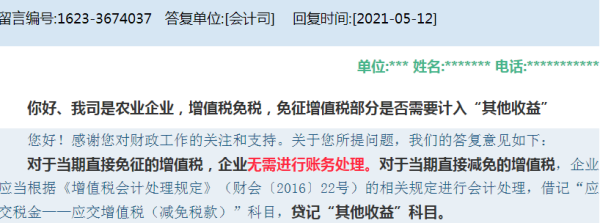

根据之前会计司的回复,直接免征的增值税,企业无需再计提做账。

举例:A公司属于小规模纳税人,4月份开具免税发票10万元,款项已收。则:

借:银行存款 100000

贷:主营业务收入 100000

如果小规模有适用征收率5%的业务,仍然适用季度45万免税政策,当达到免税时,相应的税费转入营业外收入或其他收益。

举例:A公司属于小规模纳税人,星空季度开具免税发票10万元,开具5%普票20万元,税额1万元。款项均已收到。则:

取得销售收入时:

借:银行存款 310000

贷:主营业务收入 300000

应交税费-应交增值税 10000

由于A公司星空季度销售额未超过45万元,5%业务享受免税:

借:应交税费-应交增值税 10000

贷:其他收益/营业外收入 10000

对于当期直接减免的增值税,企业应当根据《增值税会计处理规定》(财会〔2016〕22号)的相关规定进行会计处理,借记“应交税金——应交增值税(减免税款)”科目,贷记“其他收益”科目。

小规模4月之后免税做账如下:

借银行存款或者应收账款;贷主营业务收入-免税收入。

自2024年4月1日至2024年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

您好,2024年4月1日小规模开的免税发票做账;如果确定全年销售收入不会超过小规模纳税人500万,那就不用区分收入和增值税了,直接按总金额(如103元)做会计分录如下:借:银行存款或应收账款103。贷:主营业务收入103。如果不确定全年销售收入会不会超过小规模纳税人500万,那就区分收入和增值税了入账,会计分录如下:借:银行存款或应收账款103。贷:主营业务收入100。应交税费-应交增值税3。感谢您的咨询,希望我的回答可以帮助到您,祝您生活愉快,工作顺心。

(一)2024年4月1日后小规模纳税人适用3%税率免征增值税会计处理:根据规定纳税人在计算不得抵扣进项税额时,对其取得的销售免税货物的销售收入和经营非应税项目的营业收入额,不得进行不含税收入的换算。所以,对小规模纳税人免征增值税,则不需要做价税分离,确认其收入是可以这么做

借:应收账款/银行存款 贷:主营业务收入

(二)小规模纳税人直接减免增值税会计处理:举个栗子啊,按照目前的增值税政策规定,企业招用退役士兵或者重点群体就业可以在三年内按照一定的额度定额依次扣减增值税。这块的会计分录记法是

借:应交税金-应交增值税 贷:其它收益

(三)增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理:企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,所以会计分录应该是

借:应交税费-应交增值税 贷:管理费用

(四)小规模纳税人季度销售额是45万元以下免征增值税会计处理方式:4月1日后,小规模纳税人季度销售额45万元以下是免征增值税的,涉及不动产出租及适用5税率缴纳增值税的劳务派遣服务、安全保护服务。在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益

1确认收入时应做: 借:应收账款 借:银行存款 贷:主营业务收入 贷:应交税费-应交增值税

2季度(月)末不需要缴纳增值税: 借:应交税费-应交增值税 贷:营业外收入

小规模免税收入会计分录:

小规模企业取得收入时,如果该项业务本身就是免税的,则不用计提对应的增值税。

借:应收账款-XX公司,

贷:主营业务收入。

如果该项业务本身不免税,只是因为该收入没有达到起征点而免税,

借:应收账款等,

贷:主营业务收入,应交税费-应交增值税。

当确认不用交税的时候,

借:应交税费-应交增值税,

贷:营业外收入-税收减免。

小规模纳税人注意事项

小规模纳税人是年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

其中,会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。小规模纳税人会计核算健全、能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,不作为小规模纳税人。