银行资本利润率多少合适

银行资本利润率多少合适 首先,资产利润率多少合适? 一般制造企业资产利润率是在5-10%之间。九游资料:总资产利润率代表的是一种企业利用资金进行盈利活动的基本能力,这一比率多应用于讨论企业资产负债的情况,由资产负债表中可以提取并计算出来。由此衍生了多个衡量企业经营方面的利润率指标,如税前利润率、净利润率、毛利率等。 其次,明确什么是资本利润率,资产利润率又称投资盈利率、资产所得率、资产报酬率、企业资金利润率是反映企业资产盈利能力的指标。是指企业在一定时间内实现的利润与同期资产平均占用额的比率。企业资产利润率这项指标能促进使企业全面改善生产经营管理,不断提高企业的经济效益。 然后,资产利润率的计

商业银行的利润主要来源于什么

商业银行经营资金的主要来源如下:

1、股本。就是商业银行成立时,股东投入的资金。

2、对客户的负债,就是个人和企业存入银行的资金,这是商业银行资金的主要来源。

3、同业拆借是商业银行为了应付短时间资金不足,而向其他金融机构的借款,时间很短,占比很小。

商业银行经营资金定义:商业银行经营资金是指银行投资者为正常经营活动和利润投资的货币资金以及银行留存的利润.

随着资本比例的增加,银行的安全性也会增加。 然而,这一定义在理论界一直存在争议,各国金融当局也没有统一的定义。

本质上,属于商业银行的自有资本是资本,代表投资者对商业银行的所有权,也代表投资者偿还所欠债务的能力。 然而,在实践中,一些债务也被用作银行资本、商业银行长期债券等。

扩展资料:

商业银行经营模式

从商业银行的发展来看,商业银行的经营模式有两种。一种是英国模式,商业银行主要融通短期商业资金,具有放贷期限短,流动性高的特点。

即以较低的利率借入存款,以较高的利率放出贷款,存贷款之间的利差就是商业银行的主要利润,此种经营模式对银行来说比较安全可靠。

另一种是德国式,其业务是综合式。商业银行不仅融通短期商业资金,而且还融通长期固定资本,即从事投资银行业务。

中国实行的是分业经营模式。为了适应中国分业经营的现时特点和混业经营的发展趋势,2003年12月27日第十届全国人民代表大会常务委员会第六次星空通过了《关于修改<中华人民共和国商业银行法>的决定》。

新《商业银行法》对原来商业银行法不得混业经营的有关规定进行了修改。2015年8月29日,全国人大常委会第十六次星空审议通过了《中华人民共和星空业银行法修正案(草案)》,自2015年10月1日起施行。

该修正案对原《中华人民共和星空业银行法》作了两处修改:一是删去第三十九条第一款星空项;二是删去第七十五条第三项中的“存贷比例”。特别是星空处,删除了贷款余额与存款余额比例不得超过75%的规定,将存贷比由法定监管指标转为流动性监测指标。

参考资料来源:百度百科-商业银行

留存收益包括?

留存收益:

(一)盈余公积

1.相关规定

盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积,法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。

企业提取的盈余公积可用于弥补亏损、扩大生产经营、转增资本或派送新股等。

2.盈余公积的确认和计量

(1)提取盈余公积

借:利润分配——提取法定盈余公积

——提取任意盈余公积

贷:盈余公积——法定盈余公积

——任意盈余公积

外商投资企业按净利润的一定比例提取的储备基金、企业发展基金,也作为盈余公积核算。但其提取的职工奖励及福利基金,则作为应付职工薪酬核算。

外商投资企业按规定提取储备基金、企业发展基金时:

借:利润分配——提取储备基金

——提取企业发展基金

贷:盈余公积——储备基金

——企业发展基金

外商投资企业按规定提取职工奖励及福利基金时:

借:利润分配——提取职工奖励及福利基金

贷:应付职工薪酬

(2)盈余公积的用途

①弥补亏损:

借:盈余公积

贷:利润分配——盈余公积补亏

②转增资本:

借:盈余公积

贷:实收资本(或股本)

③用盈余公积派送新股:

借:盈余公积

贷:股本

(二)未分配利润

1.分配股利或利润的会计处理

(1)经股东大会或类似机构决议,分配现金股利或利润:

借:利润分配——应付现金股利或利润

贷:应付股利

(2)经股东大会或类似机构决议,分配股票股利:

借:利润分配——转作股本的股利

贷:股本

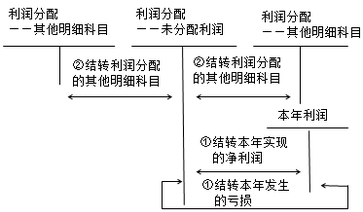

2.期末结转的会计处理

3.弥补亏损的会计处理

企业以当年实现的利润弥补以前年度亏损时,不需要进行专门的会计处理。

注会学习

银行的财务报表中 收益率如何计算?

营利公司经营的主要目的,营利比率是对投资者最为重要的指标。星空营利能力的指标主要有: 1.资产报酬率 也叫投资盈利率,表明公司资产总额中平均每百元所能获得的纯利润,可用以衡量投资资源所获得的经营成效,原则上比率越大越好。 ·资产报酬率=(税后利润÷平均资产总额)×100% 式中,平均资产总额=(期初资产总额+期末资产总额)÷2 2.股本报酬率指公司税后利润与其股本的比率,表明公司股本总额中平均每百元股本所获得的纯利润。 ·股本报酬率=(税后利润÷股本)×100% 式中股本指公司光盘按面值计算的总金额,股本报酬率能够体现公司股本盈利能力的大小。原则上数值越大约好。 3.股东权益报酬率 又称为净值

银行股的分红是不是比存款利率要高?一年分红有多少钱呢?

银行股的分红确实要比银行存款利率要高,投10资金买入工商银行的话,一年可以分5750元,买入交通银行的话可以分到7120元,买入不同的银行股有不同的分红金额。根据最新银行股的分红率排名来看,部分银行的tuo投入10万可以分到6850元;中国银行的分红率是6.46%,投入10万可以分到6460元;工商银行的分红率是5.75%,投入10万可以分到5750元;

九游资料:

1.分红是股份公司在赢利中每年按股票份额的一定比例支付给投资者的红利。是上市公司对股东的投资回报。分红是将当年的收益,在按规定提取法定公积金、公益金等项目后向股东发放,是股东收益的一种方式。通常股东得到分红后会继续投资该企业达到复利的作用。普通股可以享受分红,而优先股一般不享受分红。股份公司只有在获得利润时才能分配红利。

2.分红,亦称利润分享,即分配红利的简称。1899年在巴黎举行的“国际分红星空”中指出:“分红是指企业单位提拔一定比例的盈利,分配给该企业单位一般被雇员工的报酬,此种报酬按自由协约的计划,事先订定提拔的比率;比例一经决定,即不得由雇主变更”。美国芝加哥大学罗勃·桑纳德教授对分红定义为:“所谓分红,简言之,是指受雇员工在其正常薪资之外,分配一部分雇主所得的利润而言”。

“辞海”对分红的解释为:“企业团体于每届决算时,由盈余中提出一部分分配于使用人或劳动者,谓之分红,亦称花红,含有奖励劳动补助工资之意”。陆光先生亦有类似的定义:“雇主为通过人性合作,提高生产,降低成本,因而根据一项自由的合约,将事业单位获得的利润,依照事先订定的比率,与被雇人共享”。此外李善勐先生所作的定义为:“一个经营业务的公司,于经济繁荣的年度中,获得盈利,在净得中提出一部分分配给员工,谓之分红”。又杜功璧先生亦曾指出:“公司每营业年度终了,经过决算,如有盈余,通例先缴纳营利事业所得税,提存法定盈余公积,提列定率股息后,余数即为股息及红利,是股东出资的报酬,若让出若干嘉惠员工,即系分红。”

在台湾公司法规定,公司无盈余时,不得分派股息及红利。但法定盈余公积已超过资本总额50%时,或于有盈余的年度所提存的盈余公积,有超过该盈余 20%数额者,公司为维持股票的价格,得以其超过部分派充股息及红利。由此可知分配红利的限制。