明确印花税的征管及纳税申报

1、任何填写《印花税税源明细表》进行申报

纳税人应当根据书立印花税应税合同、产权转移书据和营业账簿情况,来填写《印花税税源明细表》进行财产行为综合申报,合同数量多且属于同一税目的,可以合并汇总填写《印花税税源明细表》

2、应税合同、产权转移书据末列明金额,在后续实际结算时好确定金额,纳税人应该如何进行印花税申报?

经济活动中,纳税人书立合同、产权转移书据未列明金额,需要后续实际结算时才能确定金额的情况较为常见,纳税人应于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。

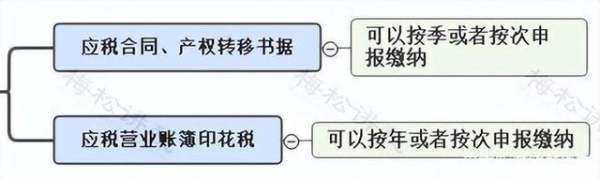

3、印花税具体纳税期限的规定

注意:具体纳税期限由各省、自治区、直辖市、计划单列市税务局结合征管实际确定!

4、境外单位或个人如何缴纳印花税

在境内有代理人,以其境内代理人为扣缴义务人。在境内没有代理人,纳税人就要自行申报缴纳印花税。

5、纳税人享受印花税优惠,该如何办理

纳税人享受印花税优惠办理方式,与现实规定一致,实行“自行判别、申报享受、有关资料留存备查”。

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)第六条规定,应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定。

根据《国家税务总局关于实施<中华人民共和国印花税法>等有关事项的公告》(国家税务总局公告2024年第14号)第一条星空款规定,应税合同、产权转移书据未列明金额,在后续实际结算时确定金额的,纳税人应当于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。

印花税不仅可以在互联网上申请纳税申报,还可以在当地国家税务大厅申请。印花税是一种非常常见的行为税。只要应纳税所得额发生在个人行为中,就有纳税责任。应纳税凭证的出示时间或领取时间是印花税责任的产生时间。

以下是2024年如何申报印花税:

1、登录电子税务局,进入我想纳税页面,选择纳税申报和缴纳;

2、选择综合申报,找到相关税目合并纳税申报;

3、选择税单中的印花税,点击右侧的税源收集;点击新的收集信息;

5、点击增加,选择税目,输入计税金额,点击保存;

6、检查已保存的印花税源收集表,点击下一步;

7、系统自动生成印花税申报表,审核申报内容,点击申报。

二、印花税的缴纳方式

1.单独贴花纸:这种方法一般可用于应纳税凭证较少或贴花频率较低的经营者。在正式颁发凭证的同时,纳税人应根据凭证上注明的税额单独计算应缴所得税,购买一定数额的印花税票,粘贴在凭证的合理部分,然后取消账户;

2.汇贴或扣缴方式:一般可用于应纳税所得额大或贴印频率高的经营者;

3.委托征收方式:这种方式主要是根据税务局的委托,由发放或办理税务凭证的公司委托征收印花税。

三、印花税简介

印花税是根据价格税的总额,即总交易金额申请的。印花侍链税是指在经济交易过程中签署并收到的附加印花税票,该发票具有法律效力,纳税人应当按照规定缴纳的税款。印花税每年申请一次,每次申报印花税时,都不能在当天缴纳。

四、2024年新印花税法的计税依据如下:

(1)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;

(2)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

(3)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金老山孙额;

(4)证券交易的计税依据,为成交唯纯金额。

应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定。计税依据按照前款规定仍不能确定的,按照书立合同、产权转移书据时的市场价格确定;依法应当执行政府定价或者政府指导价的,按照国家有关规定确定。

证券交易无转让价格的,按照办理过户登记手续时该证券前一个交易日收盘价计算确定计税依据;无收盘价的,按照证券面值计算确定计税依据。

法律依据

《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)

第一条 在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

星空条 本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。”

请点击输入图片描述(最多18字)