1.概念不同

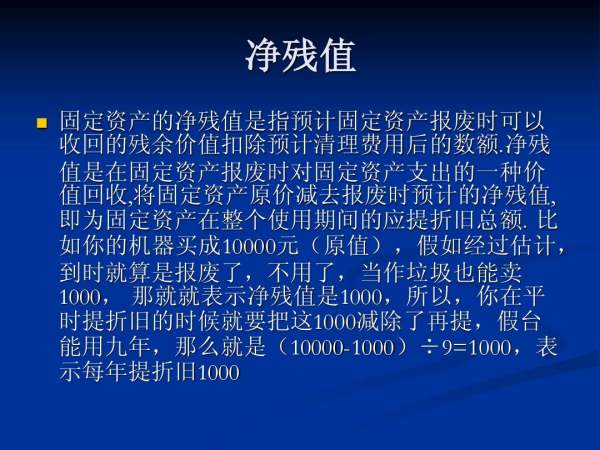

固定资产净残值是指固定资产使用期满后,残余的价值减去应支付的固定资产清理费用后的那部分价值。

固定资产净值也称为折余价值,是指固定资产原始价值减去已提折旧后的净额。

2.计算方法不同

固定资产净值=固定资产原值-累计折旧

固定资产净残值=固定资产报废时预计可以收回的残余价值-预计清理费用

固定资产净残值=固定资产原值×预计残值率

3.用途不同

固定资产净值计价方法主要用于计算盘盈、盘亏、毁损固定资产的损益等。

固定资产净残值属于固定资产的不转移价值,不应计入成本、费用中去,在计算固定资产折旧时,采取预估的方法,从固定资产原值中扣除,到固定资产报废时直接回收。

扩展资料:

一般残值比例在原价的5%以内,由企业自行确定;由于情况特殊,需调整残值比例的,应报主管税务机关备案。按照我国现行财务制度,根据重要性会计原则,公司通常只把符合下列条件之一的劳动资料,列为固定资产:

第一,使用期限在一年以上的房屋及建筑物、机器、机械、运输工具以及其它与生产经营有关的设备、器具、工具等。

星空,不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用期限超过两年的物品。凡不符合上述标准和条件的劳动资料,都不作为固定资产管理与核算,而应作为低值易耗品管理与核算。

参考资料:

百度百科-固定资产净残值

百度百科-固定资产净值

1、含义不同。固定资产净值是指固定资产原值减去该固定资产已计提的折旧总额的差额;

残值是该固定资产报废时预计可收回的价值;

2、计算公式不同。固定资产净值=固定资产原值-累计折旧。残值=固定资产原值×残值率;

3、用于计算的方面不同。

固定资产净值这种计价方法主要用于计算盘盈、盘亏、毁损固定资产的损益等。

残值用于计算固定资产使用期满报废时处置资产所能收取的价款。

净值,又称折余价值,是指固定资产原始价值或重置完全价值减去累计折旧额后的余额。

折余价值反映固定资产经磨损后的现有价值,实际占用资金数额;

与固定资产原始价值比较,表明现有固定资产的新旧程度及其处民设面效率的大体状况。

残值是资产在达到预计使用年限后预计能回收的价值,一般在3%~5%;净残值是残值减去处置该固定资产时需要的费用后的价值。

固定资产净残值属于固定资产的不转移的残余价值,不能计入会计科目的成本与费用中去,在计算固定资产折旧时,采取预估的方法,从固定资产原值中扣除,到固定资产报废时直接回收。

扩展资料

预计净残值是指假定固定资产预计使用年限已满并处于使用年限终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。

残值和净残值的计算公式为:

固定资产残值=固定资产原值×残值率

固定资产净残值=固定资产报废时预计可以收回的残余价值-预计清理费用

参考资料来源:百度百科-残值

参考资料来源:百度百科-固定资产净残值