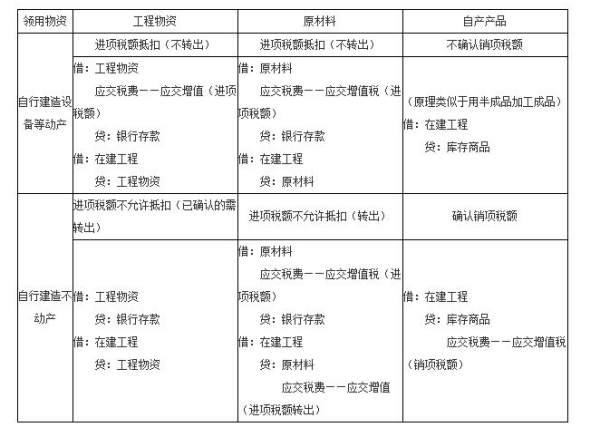

“进项税额转出”会计分录的做法如下:

(1)发生需要转出时:

借:库存商品(在建工程、原材料、销售费用) ;

贷:应交税金--应交增值税(进项税转出)。

(2)月底进行结转时:

借:应交税法-应交增值税(进项税转出);

贷:应交税费-应交增值税(未交增值税)。

扩展资料:

为了核算企业应交增值税的发生、抵扣、进项转出、计提、交纳、退还等情况,应在“应交税金”科目下设置“应交增值税”和“未交增值税”两个明细科目。

一般纳税人在“应交税金—应交增值税”明细账的借、贷方设置分析项目,在借方分析栏内设“进项税额”、“已交税金”、“转出未交增值税”等项目;在贷方分析栏内设“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等项目。

一般纳税人在应交税金下设置“未交增值税”明细账,将多缴税金从“应交增值税”的借方余额中分离出来,解决了多缴税额和未抵扣进项税额混为一谈的问题,使增值税的多缴、未缴、应纳、欠税、留抵等项目一目了然,为申报表的正确编制提供了条件。

“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

参考资料来源:百度百科-应交增值税

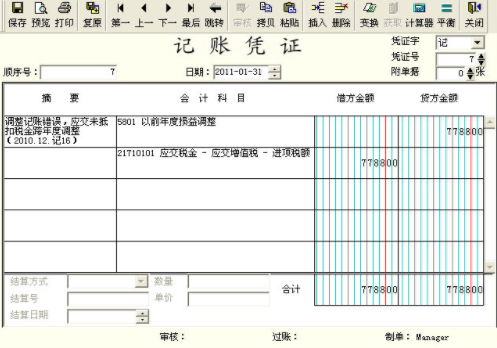

如果属于“借”的话,只要调整以前年度损益就可以了;\x0d\x0a如果属于“贷”的话,计入应交税费——应交增值税(进项转出)。\x0d\x0a\x0d\x0a以前年度损益调整的主要账务处理的步骤:\x0d\x0a(1)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。 \x0d\x0a(2)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。 \x0d\x0a(3)经上述调整后,应将本科目的余额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。 \x0d\x0a注:本科目结转后应无余额。 \x0d\x0a\x0d\x0a应交增值税会计分录步骤:\x0d\x0a借:应交税费-应缴增值税-销项税额\x0d\x0a 应交税费-应缴增值税-出口退税\x0d\x0a 应交税费-应缴增值税-进项税额转出\x0d\x0a 应交税费-应缴增值税-转出多交增值税\x0d\x0a贷:应交税费-未交增值税

以前年度进项税额作进项税额转出:

借:以前年度损益调整

贷:应交税费—增值税检查调整

有关所得税

借:应交税费—所得税

贷:以前年度损益调整

交滞纳金

借:以前年度损益调整

贷:银行存款

结转利润

借:利润分配—未分配利润

贷:以前年度损益调整

明细结转

借:应交税费—增值税检查调整

贷:应交税费—未交增值税

扩展资料:

以前年度损益调整会计处理程序如下:

①将需要调整的损益数结转至“以前年度损益调整”账户,应调增利润(上年少计收益、多计费用)时记贷方、应调减利润(上年少计费用、多计收益)时记借方。

②作所得税纳税调整。补交所得税时,借记“以前年度损益调整”账户,贷记“应交税金--应交所得税”账户;冲减多交所得税时作相反的分录。

③将“以前年度损益调整”账户的余额转入“利润分配--未分配利润”账户。

④调整盈余公积计提数。补提盈余公积时,借记“利润分配--未分配利润”账户,贷记“盈余公积”账户;冲减多提盈余公积时作相反的分录。

⑤调整会计报表相关项目的数字。包括:资产负债表日编制的会计报表相关项目的数字,以及当期编制的会计报表相关项目的年初数。如果提供比较会计报表,还应调整相关会计报表的上年数。

参考资料来源:百度百科-以前年度损益调整

1、结转应缴纳增值税(即进项税额与销项税额的差额):

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

2、实际交纳增值税:

借:应交税费—未交增值税

贷:银行存款

增值税的“进项税额转出” 是将那些按税法规定不能抵扣,但购进时已作抵扣的进项税额如数转出,在数额上是一进一出,进出相等。

扩展资料:

当已抵扣进项税税额的购进货物或应税劳务改变用途,用于非应税项目、免税项目、集体福利或个人消费等,购进货物发生非正常损失,在产九游产成品发生非正常损失时,应将购进货物或应税劳务的进项税税额从当期发生的进项税税额中扣除,在会计处理中记入“进项税额转出”。

进项税额转出的原因包括:

1、将不能抵扣的部分计入抵扣金额内;

2、改变用途,原来可以抵扣变为不能抵扣;

3、按比列分摊计算、划分可以抵扣与不能抵扣的部分;

4、发生财产的非正常损失。

不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率

不动产净值率=(不动产净值÷不动产原值)×100%

不得抵扣的进项税额小于或等于该不动产已抵扣进项税额的,应于该不动产改变用途的当期,将不得抵扣的进项税额从进项税额中扣减。

参考资料:百度百科——进项税额

进项税转出,那么相关库存商品/原材料也得从成本里转出,首先补交增值税

借:应交税费-应交增值税-未交增值税

贷:银行存款

然后调整以前年度损益

借:库存商品/原材料

贷:以前年度损益调整-调整成本

借:以前年度损益调整-调整所得税(成本*所得税率)

贷:应交税费-应交所得税

借:以前年度损益调整

贷:利润分配-未分配利润

九游资料:

进项税额,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。进项税额=(外购原料、燃料、动力)×税率。

根据税法规定,准予从销项税额当中抵扣的进项税额限于下列增值税扣税凭证上注明的增值税税款和按规定的扣除率计算的进项税额:

1、纳税人购进货物或应税劳务,从销货方取得增值税专用发票抵扣联上注明的增值税税款。

2、纳税人购进免税农产品所支付给农业生产者或小规模纳税人的价款,取得经税务机关批准使用的收购凭证上注明的价款按10%抵扣进项税额。

3、购进中国粮食购销企业的免税粮食,可以按取得的普通发票金额按10%抵扣进项税额。

4、纳税人外购货物和销售货物所支付的运费(不包括装卸费、保险费等其他杂费),按运费结算单据(普通发票)所列运费和基金金额按7%抵扣进项税额。