平安人寿中有款名为御享财富的年金险,吸引了不少朋友的目光,很多朋友都想知道这款产品好不好。

那下面学姐就来扒一扒这款产品的底。

在测评平安御享财富年金险之前,大家可以先了解下平安人寿的实力如何:

《平安人寿怎么样,有哪些产品,哪个好,有哪些问题值得深度分析?》

一、平安御享财富(2023)年金险如何?

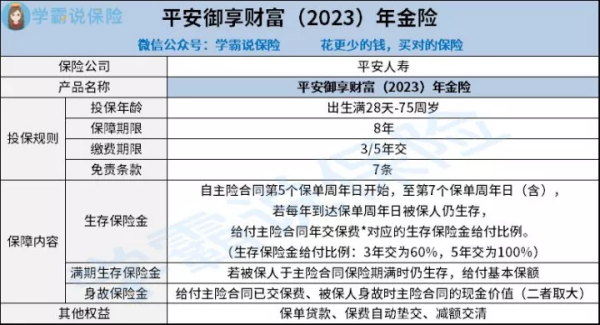

不说其他的了!先为大家呈上平安御享财富(2023)年金险的保障图:

1.投保条件分析

浏览过上图后可知,平安御享财富(2023)年金险的保障期限加起来有8年。从保障期限时长分析,这款产品是一款提供短期保障的人寿保险,对追求短期保障或者是想短期投资的人群更为友好。

下面再分析下投保年龄范围方面,平安御享财富(2023)年金险设置的是出生满28天至75周岁。

最高投保年龄设置为75周岁,也就表示,如果是投保年龄在75周岁以下的人群,都有机会投保这款产品;这也属于投保年龄范围比较人性化的年金险产品之一了。

其次,单看缴费期限,投保人可以从两个选项即3年交和5年交中择其一;由于这是一款保障期限仅为8年的短期保障年金险产品,平安御享财富(2023)年金险为被保人设置了合理化的缴费期限。

2.保障内容分析

有关保障内容的设置,平安御享财富(2023)年金险的保障内容覆盖生存保险金、满期生存保险金和身故保险金。

再就,在8年的保险有效期内,被保人可享有的权益包括保单贷款、保费自动垫交和减额交清等。

值得大家注意的是,和年金来源只有一种的年金险产品比较起来,平安御享财富(2023)年金险是添加有生存保险金和满期生存保险金两种年金来源;就是说投保人未来就可以拥有两种年金收益了。

关于平安御享财富(2023)年金险的内容就讲到这了,如果想了解这款产品的更多测评内容,可看看这篇文章:

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》

二、平安御享财富(2023)年金险值不值买?这点买前须知!

经过上面的分析,大伙对于平安御享财富(2023)年金险应该有所了解了,那这款开门红产品还有没有其他需要留意的点呢?有!学姐这就给家人们了解下!

除去上述分析的内容外,免责条款的数量问题也要认真留意!平安御享财富(2023)年金险加起来有7条免责条款,星空的,7条免责条款还是比较多的。

因为从被保人九游来讲,免责条款数量越多越不贴心,要知道如果被保人因触发免责条款导致发生了保险事故的话,保险公司是不会理赔的。

不过,从整体来说,平安御享财富(2023)年金险的表现还是比较好的,投保年龄范围广,保障期限规定为8年,设置有三项保障内容和多种其他权益;但就是免责条款不怎么让人满意。

因此,倘若家人们不介意平安御享财富(2023)年金险的免责条款数量问题,那这款开门红产品还是值得考虑下的,总之合适才是关键。

最后,对于有年金险投保需求的小伙伴,这篇高收益的年金险榜单值得参考:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

平安人寿旗下有一款名为平安御享财富(2023)养老年金保险的养老年金险产品。非常多朋友也都来私信学姐,问到这款养老年金险产品的保障内容实不实用,值不值得购买。

下面学姐就来仔细研究下这款养老年金险产品的内容,看看它购买会不会吃亏?那就不赘述了,直接带大家了解!

开始前,学姐先给大家奉上一份关于年金险的防坑指南:

《学会这招,远离年金险99%的坑》

一、平安御享财富(2023)养老年金保险内容大揭秘!

老规矩,大家先来看看这款养老年金险的保障图:

阅读过上图后可知,这是一款涵盖了20天犹豫期的养老年金险产品。这是一款含有20天犹豫期的养老年金险产品。接下来,学姐将从下面几点来对这款产品的保障内容做具体分析。

1、在投保条件方面

根据保障图不难知道,这款产品按照性别划分了投保年龄范围。就男性而言可供57周岁至80周岁人群投保,就女性而言,承保的年龄是52周岁至80周岁。

在保障期限这块,这款产品的保障期间是自合同生效时起至领取期间届满时位置。其中,领取期间划分为10年和15年这两种,从满足养老保险金给付条件的保单周年日算起。

在缴费期限方面,这款养老年金险产品不止具备趸交也提供期交。其中期交配备了3年交和5年交这两种缴费方式。

一般来说,如果大家短期收入高,不过有波动的话,最好是选择趸交这一种缴费方式哦。

大家在选择缴费年限时,还需要注意些什么内容呢,来看看专家是怎么说的:

《缴费年限怎么选才不会亏?》

2、在保障内容方面

平安御享财富(2023)养老年金保险这款产品的保障内容有包含了养老保险金、满期生存保险金以及身故保险金这三项。

从保障图可以知道。养老保险金的给付比例是与缴费期间有着密切的联系的:趸交按照8%的比例赔付养老保险金,五年交的话,其对应的养老保险金给付比例为20%,五年缴费期限所对应的养老保险金赔付比例便是25%。

并且,满期生存保险金是表示,在保险期满的时候,假如被保人仍在世的话,达到条件的,保险公司会按照期满时的基本保险金额给付被保人满期生存保险金。

而身故保险金则说明的是,被保人不幸离开人世,符合要求的话,保险公司会按照所交保险费减去已产生的养老保险金和身故时现金价值这两者的较大值给付。

3、在其他权益方面

平安御享财富(2023)养老年金保险这款产品的其他权益包括了保单贷款、保费自动垫交、减额交清这三项。

其中,保单贷款表示的是,若投保人在保障期限内遭遇经济危机,必定需要资金来周转,符合要求的话,投保人可借助保单条约,向保险公司申请贷款,让自身的经济周转压力小一些。

而减额交清这项权益也能够转移大家的经济压力,用部分基本保额对应的现金价值来一次性付清保险费。原先的合同变为减额交清保险后,投保人就没必要再交保险费了,而下一保单年度的年度保险金额依照减额交清后的基本保险金额计算。

二、平安御享财富(2023)养老年金保险值得投保吗?

经过上述详细的分析,想必各位小伙伴已经对这款养老年金险产品的内容有了更深的了解了。综合分析,这款产品相对于市面上那些只提供趸交或者期交的同类型产品来说,其缴费方式还是很丰富的。此外,这款产品设置的保单权益也非常灵活。

至于值不值得买,大家还是结合自身的保障需求来进行投保,如果能够满足自身的保障需求,那么就可以考虑入手。

需要引起大家注意的是,在投保保险产品时,一定要按照自身保障需求以及经济条件来选择。毕竟,和被保人的保障需求符合的才是一款优秀的产品。

学姐整理了好多物超所值、保障厚实的年金险,这里可以择优购买哦:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

听说平安人寿旗下的御享财富(2023)年金险在网上非常火。

学姐这就来深入研究一下这款产品,看看这款产品的保障内容究竟如何,以及适合哪些人买!

来不及阅读下文的小伙伴,可以先收藏这篇文章:

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》

一、平安御享财富(2023)年金险是否值得投保?

学姐废话不多说,直接上图:

1. 投保条件分析

通过条款不难看出,御享财富(2023)年金险属于一款短期产品,配备了8年的保障期限,适宜平时比较追求短期保障的小伙伴配备。

不过大家想要投保这款产品的话,被保人的投保年龄范围必须达到出生满28天-75周岁,倘若达不到以上投保年龄条件,则无法投保该产品。

我们很容易知道这款产品最高让75周岁人群有机会投保,大家应该明白,目前市面上的大部分年金险产品,其投保年龄上限才只有65周岁,而御享财富(2023)年金险竟然可以达到75周岁!这对于66-75周岁这个年纪老年人而言,可谓是十分友好了。

另一方面,御享财富(2023)年金险提供的缴费期限选项是3/5年交,大家在投保的时候可以根据自身的经济情况来选择合适的缴费期限。而且这款产品的免责条款足足有7条之多,大家对此不用担心,这属于年金险市场里面的一般水平。

要是大家对于免责条款比较感兴趣的话,那么学姐的这篇文章可不能错过了:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》

2. 保障内容分析

阅读过上图后可知,御享财富(2023)年金险的保障责任分别有生存保险金、满期生存保险金和身故保险金。

其中生存保险金,自主险合同第5个保单周年日开始,至第7个保单周年日(含)结束,假使每年到达保单周年日被保人仍未逝世,保险公司按照合同给付主险合同年交保费×对应的生存保险金给付比例。

假如挑选3年交,生存保险金给付比例规定为60%,在选择了5年交的情况下,生存保险金给付比例设置为100%。

除此之外,御享财富(2023)年金险还涵盖有保单贷款、保费自动垫交和减额交清的其他权益服务,要是被保人在保障期限内碰到了经济危机,那么就可以在与条件相符的前提下,灵活的实施这几项权益服务,以帮助自身度过难过的关。

二、学姐建议

由此可见,御享财富(2023)年金险的条款内容表现的还挺给力,不仅投保年龄范围广泛,保单权益也很实用。

但仍要注意的是,御享财富(2023)年金险属于一款短期产品,要是大家更中意长期投资的话,只能够另做选择了!

所以说,大家在购买御享财富(2023)年金险之前,可以再了解了解市面上其他优秀的年金险产品,没有必要拘泥于这一款!

说到优秀的年金险产品,学姐倒是知道不少,有需要的小伙伴来自取吧:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

对于保险新手来说,最让人拿不定主意的就是选择哪家保险公司好?名气大的公司和名气小的公司哪个好?

学姐下面就给大家好好讲一下中国平安保险公司和友邦保险的区别,看看哪个保险公司的实力更强?对比一下哪家公司产品具有更高的性价比?

科普之前,假使有伙伴因为赶时间而无法对全文进行阅读的话,可以先来阅读一下学姐所写的这篇介绍文章,保证干货满满:

《当我们在看保险公司的时候,究竟要看啥?》

一、友邦保险和中国平安比起来,谁会更靠谱一点?

1.公司背景

友邦保险集团是人寿保险提供商,是独立上市的人寿保险集团,在亚太地区的多个市场设有分支机构,总部位于中国香港。

曾进入凯度BrandZ最具价值全球品牌排行榜。

我们再来看看中国平安,中国平安是中国第一家股份制保险企业,于1988年成立,作为我国第一家股份制保险企业,总资产超过7.14万亿元。曾入选2024中国企业500强榜单,排名第六。

曾进入福布斯全球企业2000强

2.偿付能力

银保监会对保险公司偿付能力规定,核心偿付能力充足率≥50%、综合偿付能力充足率≥100%和风险综合评级≥B级。

只要这三点都达标了,就能够被称之为偿付能力达标的公司。

1、友邦人寿(上一季度风险综合评级:AA级)

2、中国平安人寿(上一季度风险综合评级:BB级)

根据当前最新的数据可知,银保监会所规定的及格线,目前友邦保险和中国平安都已经达到这个门槛了,二者均为很可靠的保险公司。

不过与友邦保险相比中国平安的偿付能力数据的水平低一些,在各项数据上会更令人满意。

学姐分析到这,各位要是有意愿购买这款友邦保险的话,那下方的这篇文章就很适合大家啦:

《网上都说「友邦保险」不好?是真的吗?》

二、友邦保险和中国平安的重疾险产品大揭秘!

学姐从友邦保险和中国平安中选取了两款重疾险产品,就是这款“友如意顺心版”与“平安福满分2024”。

那么下一步,学姐就不寒暄了,一起先来看下图:

对产品对比图有了简要的认识后,学姐就要带各位小伙伴来深入分析一番了。

1.投保条件

友如意顺心版和平安福满分2024最高投保年龄不得大于55周岁,在60周岁或65周岁才停止投保,已经是现在重疾险市场的常态了。

没让更多的老年人参保这两款产品保障的计划里,结合上面的信息我们发现,友如意顺心版和平安福满分2024不利于高年龄的人投保。

下面,针对大家最关心的问题———缴费期限,我们一起来看看吧,友如意顺心版与平安福满分2024最多能够分30年交纳保费,这对预算不足的小伙伴可真是太贴心了。

原因在于30年的缴费实现在最大程度发挥杠杆作用的同时,让投保人的缴费压力变小,让触发豁免条款这种情况变得更容易发生。

并且有着长的缴费期限,对我们也有好处。这是因为一次性缴费占用了很多资金,在此期间,我们就会抓不住一些要用到大量资金的投资机会。

2.基础保障

友如意顺心版重疾险有很全面的基础保障,轻中重症什么都有。但它的不足之处在于赔付力度一般。

即使友如意顺心版重疾险有三种保障计划可选,但计划C才是比较优秀的,因为它的赔付比例最高,而计划A和计划B的赔付比例较低,是不及格的。

同时,平安福满分2024的赔付力度也不是很优秀,它的中症赔付比例仅仅是50%,与市面上那些中症赔付比例可以达到60%的重疾险相比,真的略显逊色。

而且轻症的赔付比例也比较低,目前市面上对于轻症赔付的平均水平都是30%,但是平安福满分2024就只有20%的比例。

三、学姐建议

总而言之,拿这两款保险(友邦和中国平安)比较偿付能力数据水平的话,友邦保险更高,但是倘如就拿产品来说的话,友如意顺心版及平安福满分2024均不在我的首选范围之内。

由于市面上出色的重疾险有很多,诸位想清楚都是哪些不?耐心点,下文将揭晓答案:

《十大值得买的热门重疾险大盘点!》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

鑫瑞年年是中国人寿旗下的一款养老年金保险,而御享财富2023是平安人寿旗下的一款年金险。

那鑫瑞年年年金险和御享财富2023年金险这两款产品哪个更优质?哪款产品值得买呢?下面学姐具体给大家分析一下。

分析之前,先送给大家一波福利,如果大家想买高收益率的理财险,学姐之前总结了十款高收益率的理财险,感兴趣的朋友可以对比参考一下:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》

一、鑫瑞年年养老年金险怎么样

话不多说,我们先来看下鑫瑞年年养老年金险的保障内容图。

利用保障图可以看到,鑫瑞年年养老年金险支持50周岁以上、75周岁以下的女性和55周岁以上、75周岁以下的男性投保。

鑫瑞年年养老年金险的保障期限包含两种,用保至69岁和保至85周岁都可以,缴费期限有趸交和期交两种,有7条免责条款。

有关保障内容,鑫瑞年年养老年金险有养老金、祝寿金和身故保险金,其中养老金设置了两种领取方式。

除此之外,鑫瑞年年养老年金险还有保单贷款、转换年金等保单权益,还支持附加万能账户。

总体而言,鑫瑞年年养老年金险的主要优势就是能为被保人的晚年生活提供强有力的保障,由于这款产品可以定期领取养老金。

而且假设投保人有雄厚的经济实力,附加万能账户也是可以的,这种情况下我们存入万能账户中的资金,能结合一定的利率实现二次增值,能帮助我们获取更不错的收益。

当然,鑫瑞年年养老年金险也不全是值得称赞之处,它也有一些内容需要大家注意,不然的话也很大概率会花冤枉钱。

想深入了解鑫瑞年年养老年金险的朋友,可以看下面的分析文:

《买国寿开门红鑫瑞年年养老年金险真能老年无忧?看完再说!》

二、御享财富2023年金险保障内容分析

同样的,我们先来看下御享财富2023年金险的保障内容图。

利用保障图可以看到,御享财富2023年金险允许出生满28天-75周岁的人群购买,保障期限具备为8年,缴费期限分别为3年交和5年交,有7条免责条款。

有关保障内容,御享财富2023年金险囊括有生存保险金、满期生存保险金和身故保险金,此外就是保单贷款、保费自动垫交等保单权益。

对照分析一下,御享财富2023年金险的主要给力点在于保障期限短,满期金返还速度相对较明显,与追求短期保障的人群更匹配。

如同一些父母打算给孩子存一笔教育费,能够供孩子以后上大学时使用,就可以选择御享财富2023年金险。

而且要是投保人资金紧张了,也可以结合实际申请使用保单贷款、减额交清等保单权益,释放自己的经济压力。

除了上面说的,御享财富2023年金险还有很多内容值得分析,想深入了解的朋友可以看下面的文章:

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》

三、学姐总结

这样说来,鑫瑞年年养老年金险和御享财富2023年金险的总体性价比都没多少差别,纵使没什么特别有吸引力的地方,但是也没有什么不好的点,称得上是市场的平均水平。

比方说大家预算充足,打算给自己投保一份养老保险,可以考虑投保鑫瑞年年养老年金险,比方说追求短期保障、快速返还,就投保御享财富2023年金险。

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!