一、“以前年度损益调整”科目应结转至“利润分配——未分配利润”科目。

1、当以前年度损益调整为贷方余额时,会计分录为:

借:以前年度损益调整

贷:利润分配——未分配利润

2、当以前年度损益调整为借方余额时,会计分录为:

借:利润分配——未分配利润

贷:以前年度损益调整

扩展资料:

以前年度损益调整的会计处理:

一、本科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过本科目核算。

二、以前年度损益调整的主要账务处理。

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。

(二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。

(三)经上述调整后,应将本科目的余额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。

三、本科目结转后应无余额。

参考资料来源:百度百科-以前年度损益调整

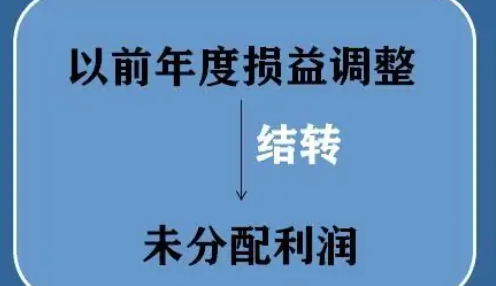

“以前年度损益调整”科目应结转至“利润分配——未分配利润”科目。

以前年度损益调整是为了更正以前年度的损益,因此,调整额不会影响到本年度的损益情况。根据会计原则,以前年度损益调整最终需要全额结转至未分配利润中。所以,调整额直接通过结转计入到未分配利润,不会影响本年度损益。

如果以前年度损益调整为借方余额,那么结转分录就是借:利润分配-未分配利润,贷:以前年度损益调整。如果以前年度损益调整为贷方余额,那么结转分录就是借:以前年度损益调整,贷:利润分配-未分配利润。由于以前年度损益调整属于损益类项目的过渡性科目,不能留有余额,因此需要全额结转,结转后科目余额为零。

1、账户性质:损益类账户。

2、账户用途:核算企业对以前年度发生的多计或少计的重大盈亏数额所进行的调整。

3、账户结构:贷方记增加,登记企业调整的以前年度的收益;借方记减少,登记企业调整的以前年度的收益损失;期末余额结转至本年利润账户,结转后无余额。

“以前年度损益调整”科目应结转至“利润分配——未分配利润”科目。

1、当以前年度损益调整为贷方余额时,会计分录为:

借:以前年度损益调整

贷:利润分配——未分配利润

2、当以前年度损益调整为借方余额时,会计分录为:

借:利润分配——未分配利润

贷:以前年度损益调整

扩展资料:

账务处理

①企业按规定提取的盈余公积,借记本科目(提取法定盈余公积、提取任意盈余公积),贷记“盈余公积——法定盈余公积、任意盈余公积”科目。

外商投资企业按规定提取的储备基金、企业发展基金、职工奖励及福利基金,借记本科目(提取储备基金、提取企业发展基金、提取职工奖励及福利基金),贷记“盈余公积——储备基金、企业发展基金”、“应付职工薪酬”等科目。

②经股东大会或类似机构决议,分配给股东或投资者的现金股利或利润,借记本科目(应付现金股利或利润),贷记“应付股利”科目。

经股东大会或类似机构决议,分配给股东的股票股利,应在办理增资手续后,借记本科目(转作股本的股利),贷记“股本”科目。

③用盈余公积弥补亏损,借记“盈余公积——法定盈余公积或任意盈余公积”科目,贷记本科目(盈余公积补亏)。

④年度终了,企业应将全年实现的净利润,自“本年利润”科目转入“利润分配——未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额,转入“未分配利润”明细科目。

结转后,“未分配利润”明细科目的贷方余额,就是累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额。结转后,本科目除“未分配利润”明细科目外,其他明细科目应无余额。

参考资料来源:百度百科-利润分配

以前年度损益调整最终需要全额结转至未分配利润中。

1、当以前年度损益调整为贷方余额时,会计分录为:

借:以前年度损益调整

贷:利润分配——未分配利润

2、当以前年度损益调整为借方余额时,会计分录为:

借:利润分配——未分配利润

贷:以前年度损益调整

"以前年度损益调整"是指企业对以前年度多计或少计的盈亏数额所进行的调整,以使其不至于影响到本年度利润总额。其主要调整的是以前年度的重要差错,以及资产负债表日后事项。

以前年度多、少计费用或多、少计收益时,应通过"以前年度损益调整"科目来代替原相关损益科目,对方科目不变,然后把"以前年度损益调整"科目结转到"利润分配"科目下,进行相应的盈余公积的调整,最终不能影响当期的"本年利润"科目。

关于以前年度损益调整账户:

1、账户性质:损益类账户。

2、账户用途:核算企业对以前年度发生的多计或少计的重大盈亏数额所进行的调整。

3、账户结构:贷方记增加,登记企业调整的以前年度的收益;借方记减少,登记企业调整的以前年度的收益损失;期末余额结转至本年利润账户,结转后无余额。

1、企业对以前年度多计或少计的重大盈亏数额所进行的调整。以前年度损益调整科目一借一贷·是平衡的,是不会影响到本年度利润总额。

2、以前年度多计/少计费用或多计/少计收益时,应通过“以前年度损益调整”科目来代替原相关损益科目,对方科目不变,然后把“以前年度损益调整”科目结转到“利润分配”科目下,进行相应的盈余公积的调整。最终不能影响当期的“本年利润”科目。

3、期初未分配利润+本年净利润-分配的利润-补交的税款=期末未分配利润。不需要调整以前年度的会计报表,本年度的也不需要说明注释。

4、期初数据是不能改变的。补缴税款是上年度资产负债表日后事项了,不能改动,也不必要改动。

九游资料

年度损益调整举例分析

企业对以前年度发生的损益进行调整时,将涉及应纳所得税、利润分配以及会计报表相关项目的调整。关于以前年度损益调整的会计处理方法,虽然在有关会计制度中作了规定,但因具体处理程序不甚明确,加之会计实务中具体情况复杂,致使此项业务会计实务中差错率极高。下面两个案例是笔者在审计实践中遇到的,也是会计实务中对以前年度损益进行调整时,极易发生错弊的典型,颇具代表性。

案例简介

案例一:2001年5月,税务部门在对某国有工业企业进行税务稽查时发现,该企业2000年度多提固定资产折旧100万元(为便于计算,数据已作简化处理,下同),因此责令企业作纳税调整,补交所得税33万元(该企业所得税税率33%)。当时企业会计人员所作的会计处理如下:

①借:所得税 33(万元)

贷:应交税金--应交所得税 33(万元)

②借:应交税金--应交所得税 33(万元)

贷:银行存款33(万元)

③借:本年利润33(万元)

贷:所得税 33(万元)

④借:利润分配--未分配利润 33(万元)

贷:本年利润 33(万元)

账务处理后出现的问题:

①该企业固定资产按直线法计提折旧,后续调整如何进行才能使固定资产账面的折旧率、折旧年限、折旧额相吻合,并与实际税负相一致?

②现行税法已将所得税定位为企业在经营过程中为取得收入而发生的一项支出。将补交的所得税结转至利润分配显然不符合会计制度规定。

③上年未分配利润的调增数不等于补交的所得税额,处理结果有误。

④未作补提盈余公积调整,会计处理“漏项”。

案例二:2000年3月,审计机关对某国有有限责任公司进行审计检查时发现,该公司上年度误将购入的一批已达到固定资产标准的办公设备记入“管理费用”账户,于是在下达的审计意见书中要求企业进行账务调整(未列明调账分录)。该公司会计人员据此所作的调账分录如下:

①借:固定资产 300(万元)

贷:以前年度损益调整 300(万元)

②借:以前年度损益调整 300(万元)

贷:利润分配--未分配利润 300(万元)

账务处理存在的问题:该公司虽然对损益作了调整,但却在没有进行相应纳税调整的情况下,直接将损益调整的结果转入“未分配利润”,避开了纳税环节。

参考资料:百度百科-年度损益调整