增值税普通发票冲红方法如下:

1、需要在原发票上加盖作废字样,并注明冲红原因,同时注明冲红日期、红字发票代码和号码等信息。

2、需要开具一张红字发票,红字发票应与原发票相对应,并在红字发票上注明原发票代码和号码、冲红原因等信息。

3、将红字发票和作废的原发票一并报送税务机关进行备案。

冲红增值税普通发票需要以下资料:

1、原发票信息,包括发票号码、发票代码、开票日期、购买方名称、购买方纳税人识别号、销售方名称、销售方纳税人识别号、商品或劳务名称、规格型号、单位、数量、单价、税率、税额等。

2、冲红原因说明,需要在发票上注明冲红原因,如商品退货、价格调整等。

3、冲红申请表,一般由购买方填写,包括发票基本信息、冲红原因、冲红金额等。

4、冲红专用章,由销售方加盖在冲红发票上,用于区别于原发票。

5、其他相关资料,如退货单、价格调整协议等。

综上所述,冲红原因必须与税务机关认可的原因相符,而且冲红必须在开票后30天内完成,否则将无法冲红。

【法律依据】:

《中华人民共和国增值税暂行管理条例细则》第十一条

小规模纳税人以外的纳税人(以下称一般纳税人)因销售货物退回或者折让而退还给购买方的增值税额,应从发生销售货物退回或者折让当期的销项税额中扣减;因购进货物退出或者折让而收回的增值税额,应从发生购进货物退出或者折让当期的进项税额中扣减。一般纳税人销售货物或者应税劳务,开具增值税专用发票后,发生销售货物退回或者折让、开票有误等情形,应按国家税务总局的规定开具红字增值税专用发票。未按规定开具红字增值税专用发票的,增值税额不得从销项税额中扣减。

跨年发票不可以红冲。原因如下:

1、增值税普通发票和专用发票跨年都不允许作废的,可以开具红字发票;

2、不同的是专用发票开具红字发票的时候需要到税局开具“开具红字增值税专用发票通知单”,而普通发票开具红字发票的时候在电脑开票系统中直接开具就行了。

发票冲红的条件是:

1、是因专用发票抵扣联、发票联均无法认证的,由购买方填报《开具红字增值税专用发票申请单》(以下简称申请单),并在申请单上填写具体原因以及相对应蓝字专用发票的信息,主管税务机关审核后出具《开具红字增值税专用发票通知单》购买方不作进项税额转出处理;

2、是购买方所购货物不属于增值税扣税项目范围,取得的专用发票未经认证的,由购买方填报申请单,并在申请单上填写具体原因以及相对应蓝字专用发票的信息,主管税务机关审核后出具通知单。购买方不作进项税额转出处理;

3、是因开票有误购买方拒收专用发票的,销售方须在专用发票认证期限内向主管税务机关填报申请单,并在申请单上填写具体原因以及相对应蓝字专用发票的信息;

4、同时提供由购买方出具的写明拒收理由、错误具体项目以及正确内容的书面材料,主管税务机关审核确认后出具相应通知单。销售方凭通知单开具红字专用发票。

法律依据:《中华人民共和国发票管理办法》第四条

国务院税务主管部门统一负责全国的发票管理工作。省、自治区、直辖市税务机关依据职责做好本行政区域内的发票管理工作。

财政、审计、市场监督管理、公安等有关部门在各自的职责范围内,配合税务机关做好发票管理工作。

星空十二条

开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

跨年的普通发票,如果有错误,是可以申请红冲的。

普票跨年冲红有一定的规定,在当年12月31日之前可以进行冲红操作,但在当年12月31日之后,必须要进行跨年结转,只有经过结转的普票才能在新的一年中进行冲红,跨年冲红时,也需要经过税务机关的相关审核和审批才能正确的完成。

冲红是指票据开具错误时,需要按照规定采取的一种修改票据内容的方法,以便正确表示票据内容。冲红时,需要将原票据相关信息划红注明,并在原票据上打发票代码,发票号码,冲红原因和冲红日期,由税务机关指定的开票人签字等。

发票冲红的条件是:

1、是因专用发票抵扣联、发票联均无法认证的,由购买方填报《开具红字增值税专用发票申请单》(以下简称申请单),并在申请单上填写具体原因以及相对应蓝字专用发票的信息,主管税务机关审核后出具《开具红字增值税专用发票通知单》购买方不作进项税额转出处理;

2、是购买方所购货物不属于增值税扣税项目范围,取得的专用发票未经认证的,由购买方填报申请单,并在申请单上填写具体原因以及相对应蓝字专用发票的信息,主管税务机关审核后出具通知单。购买方不作进项税额转出处理;

3、是因开票有误购买方拒收专用发票的,销售方须在专用发票认证期限内向主管税务机关填报申请单,并在申请单上填写具体原因以及相对应蓝字专用发票的信息;

4、同时提供由购买方出具的写明拒收理由、错误具体项目以及正确内容的书面材料,主管税务机关审核确认后出具相应通知单。销售方凭通知单开具红字专用发票。

跨年发票如何冲红?

跨年的普通发票冲红,在网络发票开具系统中开具负数发票即可。

受理审核要求:

(一)收付款双方都未入账的冲红发票处理。收款方应将需冲红发票收回,并在发票各联上加盖“作废”字样后,按正确的金额重新开具发票;

(二)收付款双方都已入账的冲红发票处理。付款方凭其所在地主管地税机关开具的“冲红发票证明”,到收款方办理冲红发票手续。

收款方凭付款方“冲红发票证明”,按冲红发票金额开具红字发票或负数发票后,再按正确的金额重新开具发票。同时,收款方应将“冲红发票证明”粘贴在红字发票或负数发票第一联(存根联)后,以备核查;

(三)付款方已入账,收款方未入账的冲红发票处理。付款方凭其所在地主管地税机关开具的“冲红发票证明”,同上(二)。同时,收款方应将冲红发票第三联(记账联)与“冲红发票证明”一起粘贴在红字发票或负数发票第三联(记账联)后,以备核查;

(四)收款方已入账,付款方未入账的冲红发票处理。收款方应将需冲红发票收回,并按冲红发票金额开具红字发票或负数发票后,按正确的金额重新开具发票。同时,收款方应将冲红发票星空联(发票联)粘贴在红字发票或负数发票星空联(发票联)后,以备核查。

法律依据:

《中华人民共和国发票管理办法》

第四条

国务院税务主管部门统一负责全国的发票管理工作。省、自治区、直辖市税务机关依据职责做好本行政区域内的发票管理工作。

财政、审计、市场监督管理、公安等有关部门在各自的职责范围内,配合税务机关做好发票管理工作。

星空十二条

开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

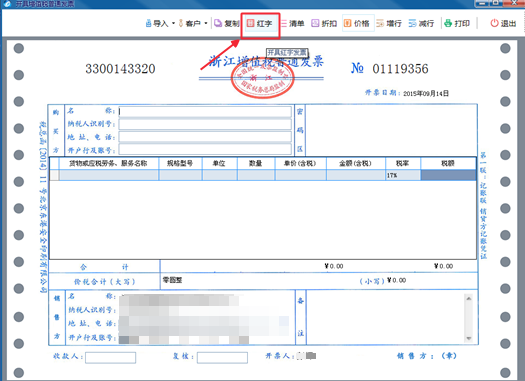

增值税普通发票冲红的办法如下:

1、进入开票系统-发票管理-发票填开,然后点击“负数”;

2、弹出一个对话框,要求输入通知单号,输入税务局发的红字发票通知单上面的单号,填写好后点击下一步;

3、填入需要红冲的原始发票代码、号码,填好之后点击下一步;

4、弹出发票代码号码确认界面,无误后点击确定,将自动填入发票信息;

5、将发票信息填写完全、确认无误拿着对应的空白发票进行打印即可完成本次发票的填开打印。

《中华人民共和国税收征收管理法》

星空十一条

税务机关是发票的主管机关,负责发票印制、领购、开具、取得、保管、缴销的管理和监督。

单位、个人在购销商品、提供或者接受经营服务以及从事其他经营活动中,应当按照规定开具、使用、取得发票。

发票的管理办法由国务院规定。

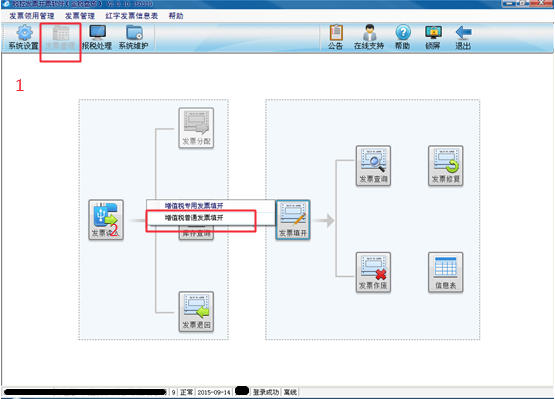

1、登录税控发票开票软件;

2、发票管理----增值税普通发票填开----红字

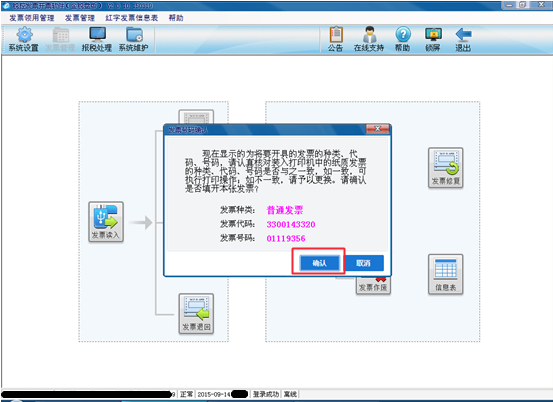

3、点击红字----输入对应要冲红的蓝字发票的发票代码及发票号码----下一步----系统就会自动显示出先前开具的发票信息,只是是以红字表示----打印即可。