新准则的规定是计入营业外收入。

借:应付账款

贷:营业外收入

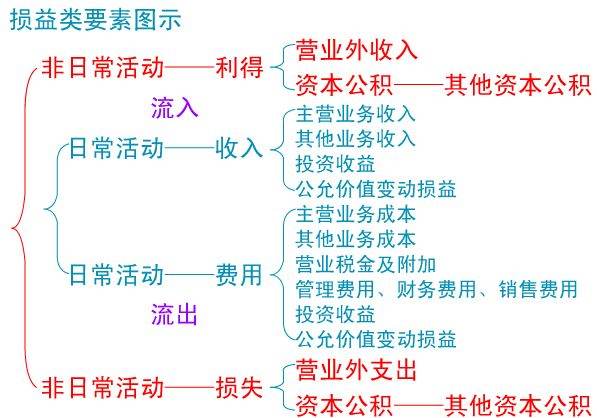

营业外收入亦称“营业外收益”。指与生产经营过程无直接关系,应列入当期利润的收入。是企业财务成果的组成部分。例如,没收包装物押金收入、收回调入职工欠款、罚款净收入等等。

营业外收入在“利润”或“利润或亏损”账户核算。在企业的“利润表”中,营业外收入需单独列示。属于企业营业外收入的款项应及时入账。

不准留作小家当或其他不符合制度规定的开支。企业营业外收入的核算在“营业外收入”账户下进行,也可在该账户下按各种不同的收入设置明细账户进行明细核算。

扩展资料:

①企业转让固定资产时,先结转固定资产原值和已提累计折旧额,借记“固定资产清理”、“累计折旧”科目,贷记“固定资产”科目。

收到双方协议价款,借记“银行存款”,贷记“固定资产清理”科目;最后结转清理损益,若转出价款高于固定资产账面净值,借记“固定资产清理”科目,贷记“营业外收入”科目。

②企业处置无形资产时,应按实际收到的金额等,借记“银行存款”等科目,按已计提的累计摊销,借记“累计摊销”科目,按应支付的相关税费及其他费用。

贷记“应交税费”、“银行存款”等科目,按其账面余额,贷记“无形资产”科目,按其贷方差额,贷记“营业外收入——处置非流动资产利得”科目,已计提减值准备的,还应同时结转减值准备。

③确认的政府补助利得,借记“银行存款”、“递延收益”等科目,贷记本科目。

(1)与资产相关的政府补助:

收到与资产相关的政府补助时:

借:银行存款

贷:递延收益

分配递延收益时:

借:递延收益

贷:营业外收入

(2)与收益相关的政府补助

收到与收益相关的政府补助时:

借:银行存款

贷:营业外收入

参考资料来源:百度百科-营业外收入

如果由于对方的违约造成公司发生损失,应当将收取的合同违约金先扣减损失金额,有余额的,计入营业外收入。如果对方的违约未造成公司发生损失,则收取的违约金全额计入营业外收入。

另外计入销售收入是要按销售行为缴纳相应的营业税或增值税的,计入营业外收入就只交所得税即可。

扩展资料:

营业外收入主要包括:非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。

1.非流动资产处置利得包括固定资产处置利得和无形资产出售利得。固定资产处置利得,也就是处理固定资产净收益。指企业出售固定资产所取得价款和报废固定资产的残料价值和变价收入等,扣除固定资产的账面价值、清理费用、处置相关税费后的净收益;

无形资产出售利得,指企业出售无形资产所取得价款扣除出售无形资产的账面价值、出售相关税费后的净收益。(新准则已将非流动资产处置损益归入新的利润表项目“资产处置收益”,位置在其他收益之上。)

2.非货币性资产交换利得(与关联方交易除外)。指在非货币性资产交换中换出资产为固定资产、无形资产的,换入资产公允价值大于换出资产账面价值的差额,扣除相关费用后计入营业外收入的金额。

3.出售无形资产收益。它指企业出售无形资产时,所得价款扣除其相关税费后的差额,大于该项无形资产的账面余额与所计提的减值准备相抵差额的部分。

参考资料来源:百度百科-营业外收入

企业无法支付的应付款项,经确认后,应列入营业外收入。并计征企业所得税

从实务处理的九游出发以及比照其他相关的准则如债务重组所得计入“营业外收入—债务重组利得”,以及制定新的会计准则尽量应与现行税法趋同,减少纳税调整事项的九游出发,确实无法支付的应付账款,应计入企业的“营业外收入”科目,作为企业的利得计入当期利润。

根据《企业会计准则——基本准则(2006)》的规定:“直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。”

《企业财产损失所得税前扣除管理办法》(国家税务总局令2005年第13号)第五条 “企业已申报扣除的财产损失又获得价值恢复或补偿,应在价值恢复或实际取得补偿年度并入应纳税所得。因债权人原因确实无法支付的应付账款,包括超过三年以上未支付的应付账款,如果债权人已按本办法规定确认损失并在税前扣除的,应并入当期应纳税所得依法缴纳企业所得税。”

根据上述档案的规定,因债权人原因超过三年以上未支付的应付账款,如果债权人已按本办法规定确认损失并在税前扣除的,应并入当期应纳税所得依法缴纳企业所得税,因此,应于应付账款超过三年的当期并入应纳税所得缴纳企业所得税,即应于并入的当期先按季或月进行预缴,年终时再进行汇算清缴。

资本公积

以前的方法是记如营业外收入但是但是出现很多问题,后来改革就规定要记入资本公积,无法支付的帐款就当成那个单位对本单位的投资

经前是走借:应付账款

贷:营业外收入

前两年会计制度更改 借:应付账款

贷:资本公积

一般来说是要的吧,但是如果是股东的应付账款无法偿还,应该算是一种投入,计入资本公积吧

企业无法支付的应付款项属于营业外收入

企业无法收到的出租固定资产的收入、销售材料的收入是应收账款收不到,是提坏账准备,资产减值损失,不属于营业外收入

“长期挂账无法支付”应付账款一般是指超过三年以上尚未支付且无法支付及不须支付的应付账款。“长期挂账无法支付”应付账款应进行财务核销,理由如下:

一是税务要求。税务稽查对公司的“应付账款”是必须要重点检查的专案(特别是长期有余额且金额较大的)。检查方法是抽取其中大金额的款项,弄清来龙去脉,看是否存在将应计入销售收入或营业外收入的款项,挂在应付账款。

二是审计要求。应付账款的审计实质性程式中也要求检查应付账款长期挂账的原因,关注其是否可能因债权单位撤销或其他原因无法支付;关注账龄超过3年的大额应付账款,是否已作披露,并检查在资产负债表日后是否偿还。同时要求被审计单位作出解释,判断被审计单位是否缺乏偿债能力或利用应付账款隐瞒利润;并注意其是否可能无需支付。对确实无需支付的应付账款的会计处理是否正确,依据是否充分。

(1)所得税法。根据《企业所得税法》第六条的规定:“企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:销售货物收入;提供劳务收入;转让财产收入;股息、红利等权益性投资收益;利息收入;租金收入;特许权使用费收入;接受捐赠收入;其他收入。另根据《企业所得税法实施条例》星空十二条的规定:”企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第1项至第8项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收人、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。根据企业所得税暂行条例及其实施细则的规定,企业在生产经营中,因债权人缘故确实无法支付的应付款项,应作为其他收入,并入企业收入总额征收企业所得税。

(2)企业会计准则。根据《企业会计准则——基本准则(2006)》的规定:直接计入当期利润的利得和损失,是指应当计人当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。另外从实务处理的九游出发以及比照其他相关的准则如债务重组所得计入“营业外收入一债务重组利得”,以及制定新的会计准则尽量应与现行税法趋同,减少纳税调整事项的九游出发,确实无法支付的应付账款,应计入企业的“营业外收入”科目,作为企业的利得计人当期利润

转入营业外收入,按照规定计算缴纳企业所得税。

政策依据

《中华人民共和国企业所得税法》

第六条 企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:

(一)销售货物收入;

(二)提供劳务收入

(三)转让财产收入;

(四)股息、红利等权益性投资收益

(五)利息收入;

(六)租金收入

(七)特许权使用费收入

(八)接受捐赠收入

(九)其他收入。

《中华人民共和国企业所得税法实施条例》

星空十二条 企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

正确。

以上是针对于执行新会计准则的企业适用。

额 C肯定不是 是其他业务收入 应该是B吧 我觉得 。 单选吧? 违约罚款收入 没收外单位财产的收入 这俩不知道

就是应收单位不存在了

你欠人家的钱不用付了

这是单位的收入

分录

借:应付账款

贷:营业外收入